Офіційна документація: Agencia Tributaria Modelo 100.

Термін подання податкової декларації та сплати податків

Відповідно до іспанського податкового законодавства, громадяни Іспанії, а також іноземні особи, які проживають на території Іспанії, зобов’язані подати декларацію про доходи за попередній рік у період з 3 квітня до 1 липня.

Правила заліку при закритті позиційи закрытии позиций

Загальні положення

Збитки можуть бути зараховані в рахунок доходів у рамках річної декларації.

Правило FIFO

При купівлі/продажу розрахунок відбувається згідно з правилом FIFO (перший куплений папір вважається першим проданим).

Операції Forex

Згідно з роз’ясненням V2422-20, немає необхідності декларувати приріст капіталу ні від акцій, ні від валют до фактичного моменту їх продажу.

Компенсація прибутку за дивідендами

Збиток від продажу цінних паперів на фондовому ринку, може бути зарахований з відсотками з рахунків, дивідендами і купонами за облігаціями до 25% від суми доходу.

Правило двох місяців

Це правило запобігає компенсації втрат цінного паперу за рахунок приросту капіталу, отриманого від цього самого цінного паперу, якщо інвестор купує його протягом двох місяців до або після продажу, що викликав майнові збитки.

Однак, після подальшого продажу лотів цих цінних паперів, що залишилися, попередній збиток, не врахований згідно з цим правилом, може бути врахований.

Правило очікування становитиме 12 місяців замість 2 місяців, якщо ви продаєте і викуповуєте акції, які не котируються або котируються на ринках, що не регулюються/асимільовані ЄС. Наступні ринки є асимільованими ЄС, і тому застосовується правило 2 місяців:

- Австралія (ASX)

- Гонконг (SEHK)

- США (CBOE, NYSE, Nasdaq)

Приклади

Нижче наводиться низка прикладів, які можна використовувати для пробної генерації звітів безкоштовно. Ці приклади являють собою опис угод в універсальному форматі (докладніше), що відображають приклади запитів до Генерального Податкового Управління. У таблиці, наведеній нижче, спочатку йде посиланнями сторінки запиту, далі, – посилання на файл з вихідними даними угод, потім – результат обробки цих даних сервісом. Ви можете завантажити будь-який з наведених нижче файлів у систему для ознайомлення з результатом:

Список секцій для заповнення Форми 100 з інвестиційних доходів:

- Клітина [0328]. Загальна сума транзакцій із цінними паперами.

- Клітина [1626]. Деривативи (Options, Futures, CFD, Forex).

- Клітина [1631]. Вартість купівлі та продажу деривативів.

- Клітина [0029]. Дивіденди, податок за якими утримано в Іспанії.

- Клітина [0588]. Дивіденди, пов’язані з подвійним оподаткуванням.

- Клітина [1802] і [1803]. Продана та куплена криптовалюта.

- Клітина [1804] – [1806]. Вартість купівлі та продажу криптовалюти.

Процедура подання податкової декларації

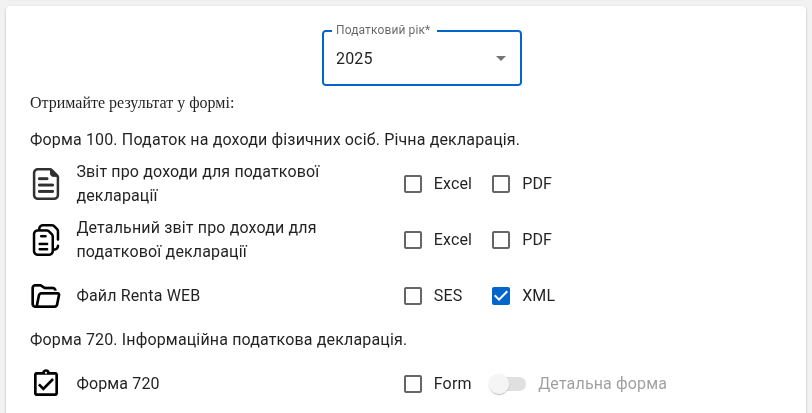

Існує кілька способів формування та подачі Форми 100:

- Генерація та подача Форми 100 у вигляді готового XML

- Генерація та тестування результату за допомогою файлу SES

- Самостійне заповнення декларації на Agencia Tributaria, використовуючи дані пояснювальної записки (з Excel та PDF)

I. Генерація та подача Форми 100 у вигляді готового XML

Алгоритм подання податкової декларації в електронному форматі на основі звіту (звітів) брокера.

1. Отримайте звіт від брокера, на підставі якого буде сформована декларація.

Інструкції щодо отримання необхідних звітів наведені у відповідних розділах довідки:

2. Приступайте до розрахунку податків.

Перейдіть в розділ Розрахунок податків цього сервісу.

Виберіть потрібний формат вихідних даних та прикріпіть відповідний звіт, отриманий на попередньому кроці. Після цього у вас є можливість вибрати формат результату: податкова декларація може бути у згенерованому вигляді XML, що дозволить завантажувати її безпосередньо.

При виборі форматів не потрібно вибирати всі доступні відразу. Можна вибрати тільки той формат або формати, які дійсно потрібні. Оплата всіх форматів, позначених синьою галочкою, відбувається лише один раз незалежно від того, які звіти були обрані. Надалі їх можна генерувати скільки завгодно раз у різних комбінаціях і з різними налаштуваннями для того самого вихідного звіту (звітів) безкоштовно (докладніше).

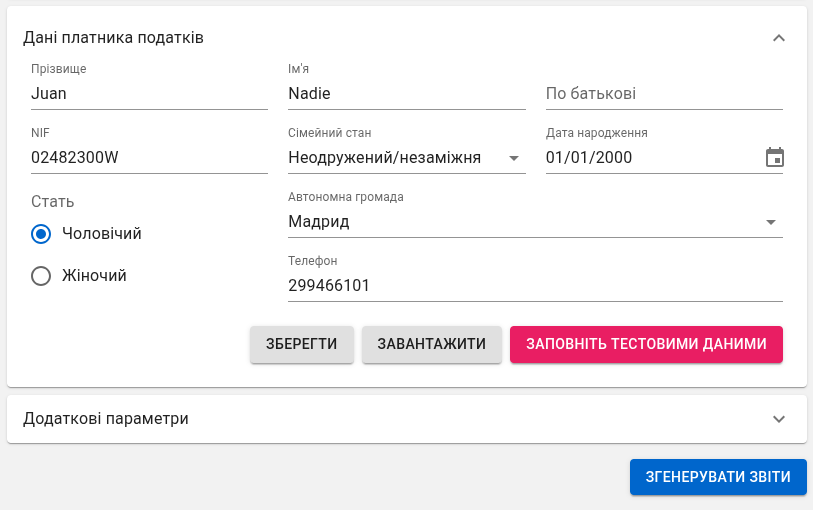

3. Заполните личные данные (опционально).

Ви можете заповнити особисті дані або тут, через сервіс, або використовувати тестові дані, а реальні дані ввести безпосередньо на сторінці податкової системи.

Натисніть ЗГЕНЕРУВАТИ ЗВІТИ.

4. Завантажте отриманий XML.

Перейдіть на сайт податкового управління Agencia Tributaria. Перелік усіх дій наведено за посиланням Personal Income Tax procedures.

У розділі Filing using a file виберіть Filing returns. Пройдіть процедуру ідентифікації. Завантажте отриманий XML-файл.

Також не забудьте переконатися в наявності інших доходів, не пов’язаних з цінними паперами, за формою Modification of a declaration already submitted.

II. Генерація та тестування результату за допомогою файлу SES

Формат SES дозволяє завантажити дані угод в Open Web Rental Simulator, який дозволяє оцінити майбутній розмір податків. Крім того, існує тестова платформа, що дозволяє відкрити SES файл, при необхідності внести зміни, і зберегти в формат XML – Sede electrónica (Preproduccion).

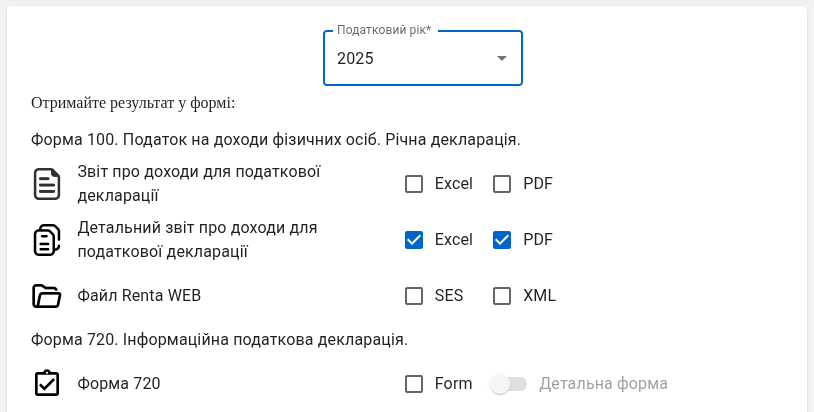

III. Самостійне заповнення декларації на Agencia Tributaria

1. Отримайте звіт від брокера, на підставі якого буде сформована декларація.

Інструкції щодо отримання необхідних звітів наведені у відповідних розділах довідки:

2. Приступайте до розрахунку податків.

Перейдіть до розділу Розрахунок податків даного сервісу. Виберіть потрібний формат вихідних даних і прикріпіть відповідний звіт, отриманий на попередньому кроці. Після цього у вас є можливість вибрати формат результату: Excel і/або PDF.

3. Заполните личные данные (опционально).

Ви можете заповнити особисті дані або тут, через сервіс, або використовувати тестові дані, а реальні дані ввести безпосередньо на сторінці податкової системи.

Натисніть ЗГЕНЕРУВАТИ ЗВІТИ.

4. Зайдіть на сайт Agencia Tributaria Renta.

Оберіть Draft/declaration processing service (DIRECT Income and WEB Income). Пройдіть процедуру ідентифікації.

Як приклад візьмемо такі дані

5. Акції

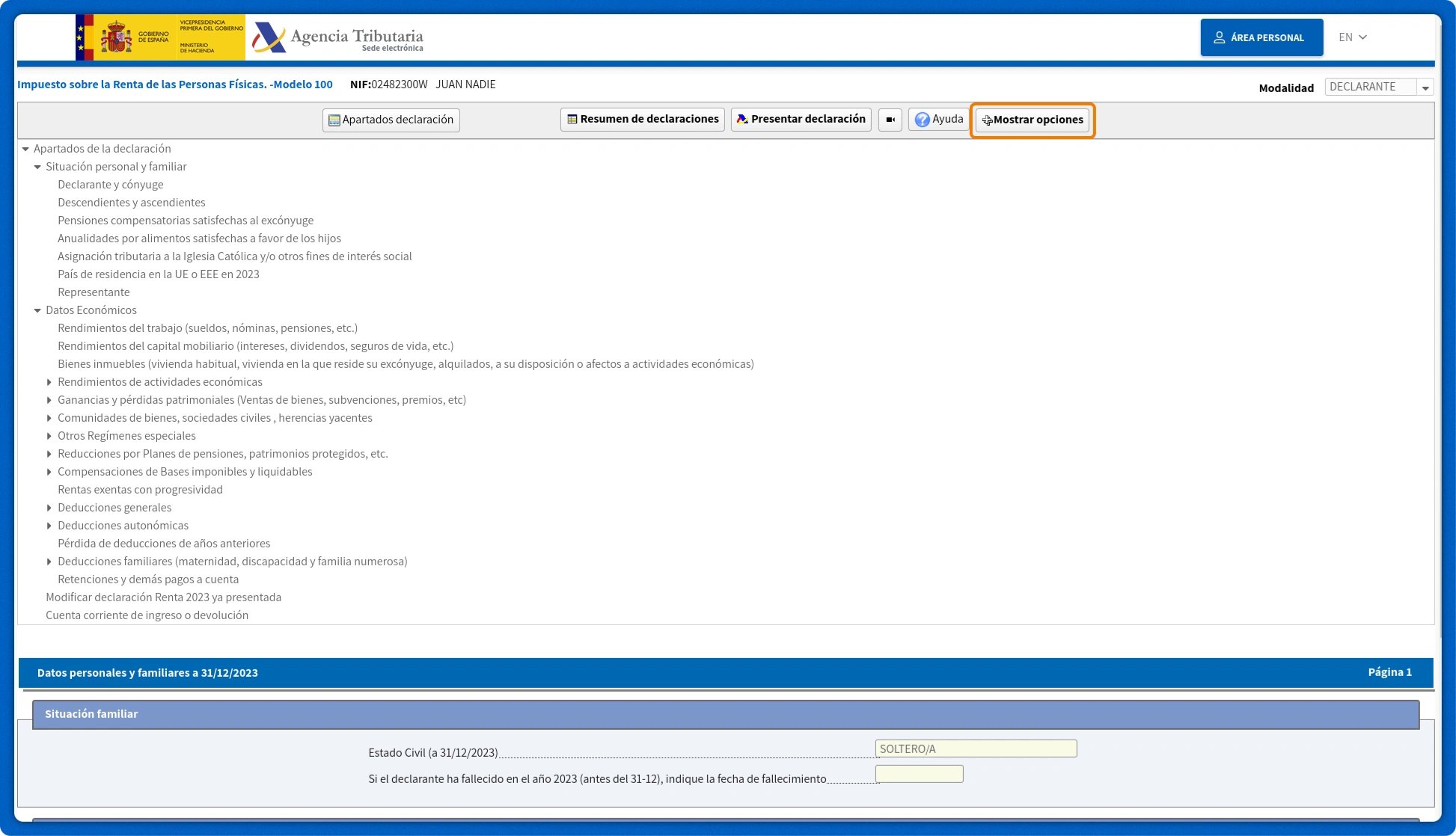

Клац! Mostrar opciones

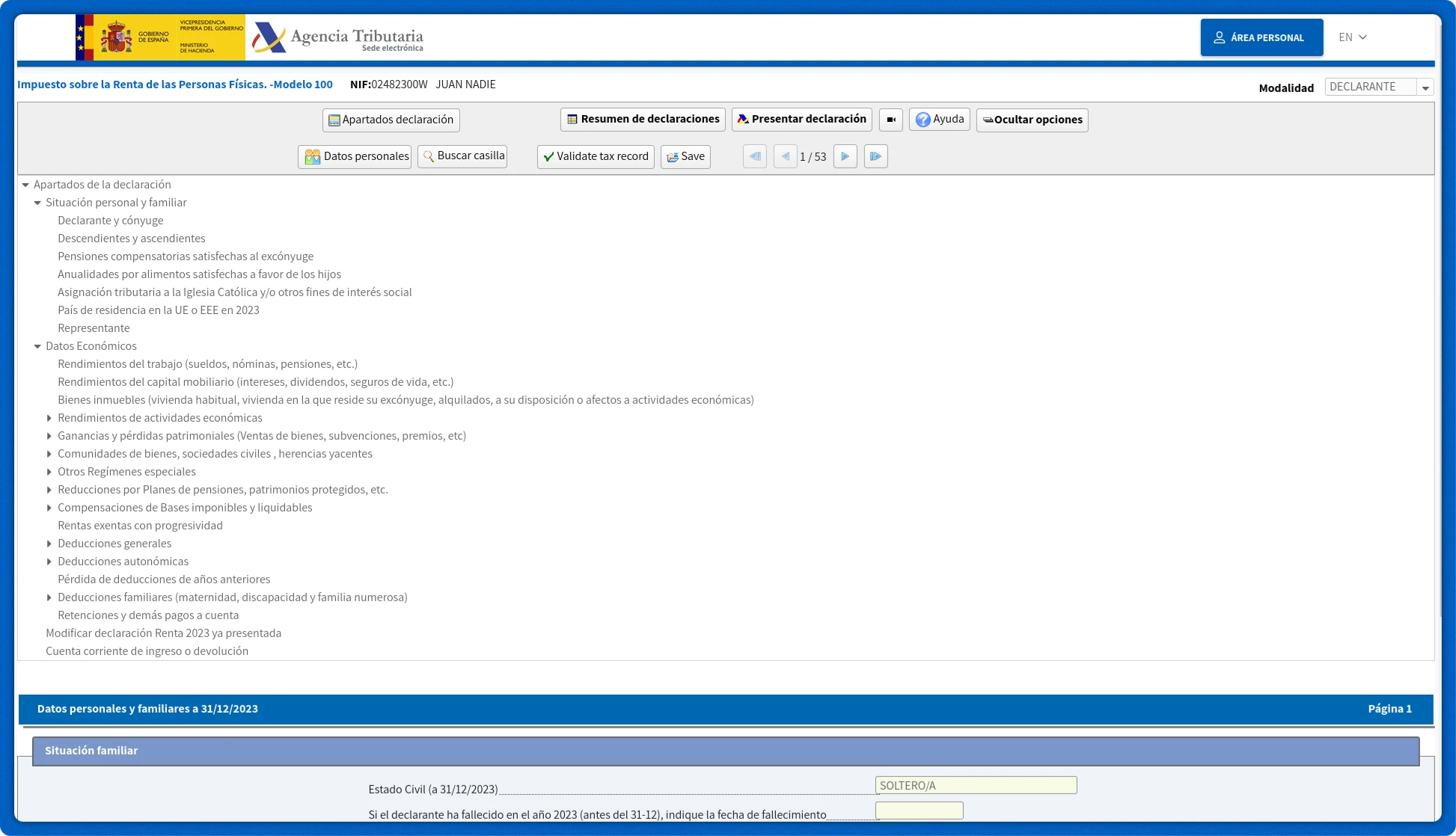

Натисніть на цифру 1 між стрілками

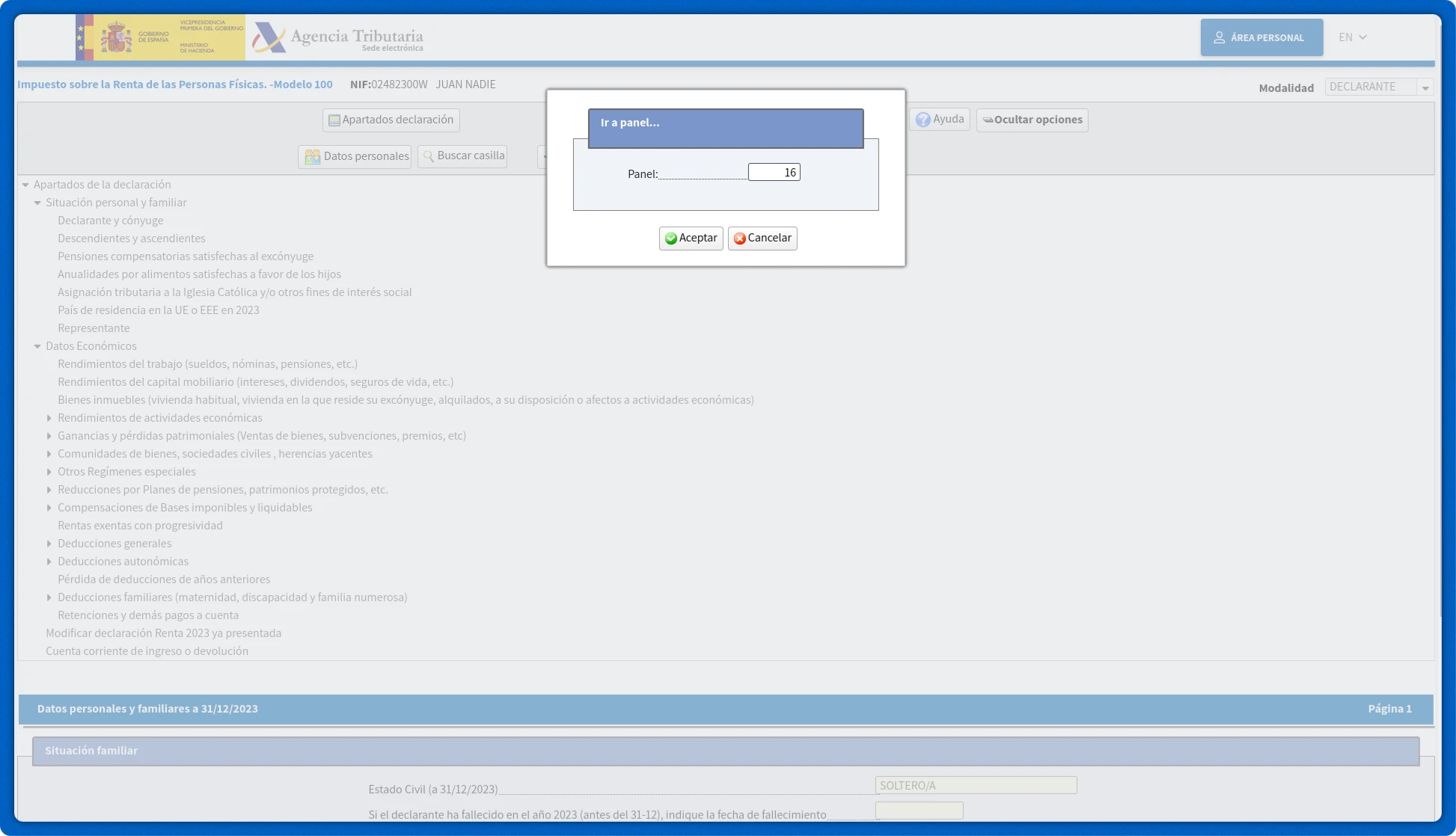

Перейдіть до 17 / 54

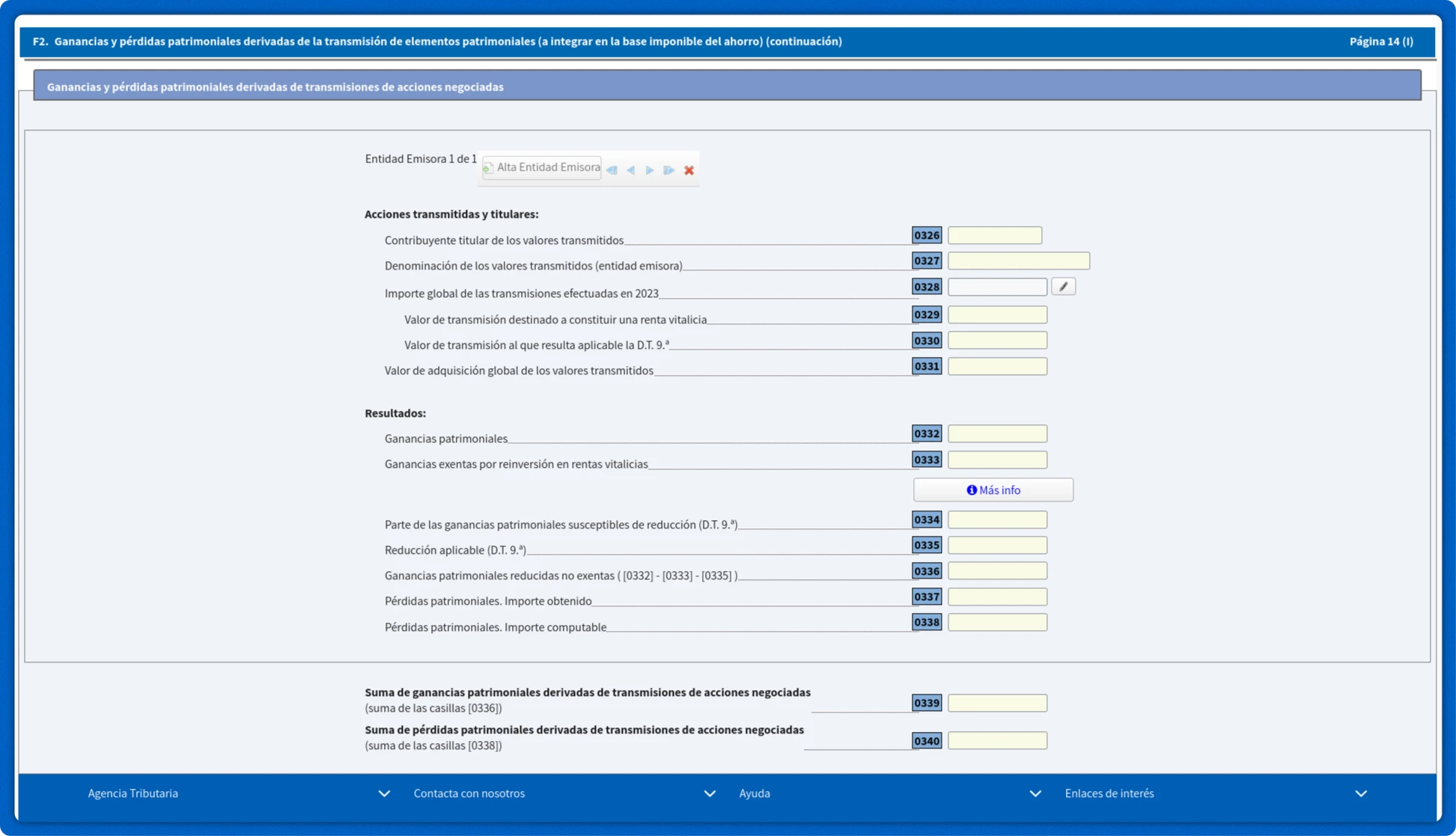

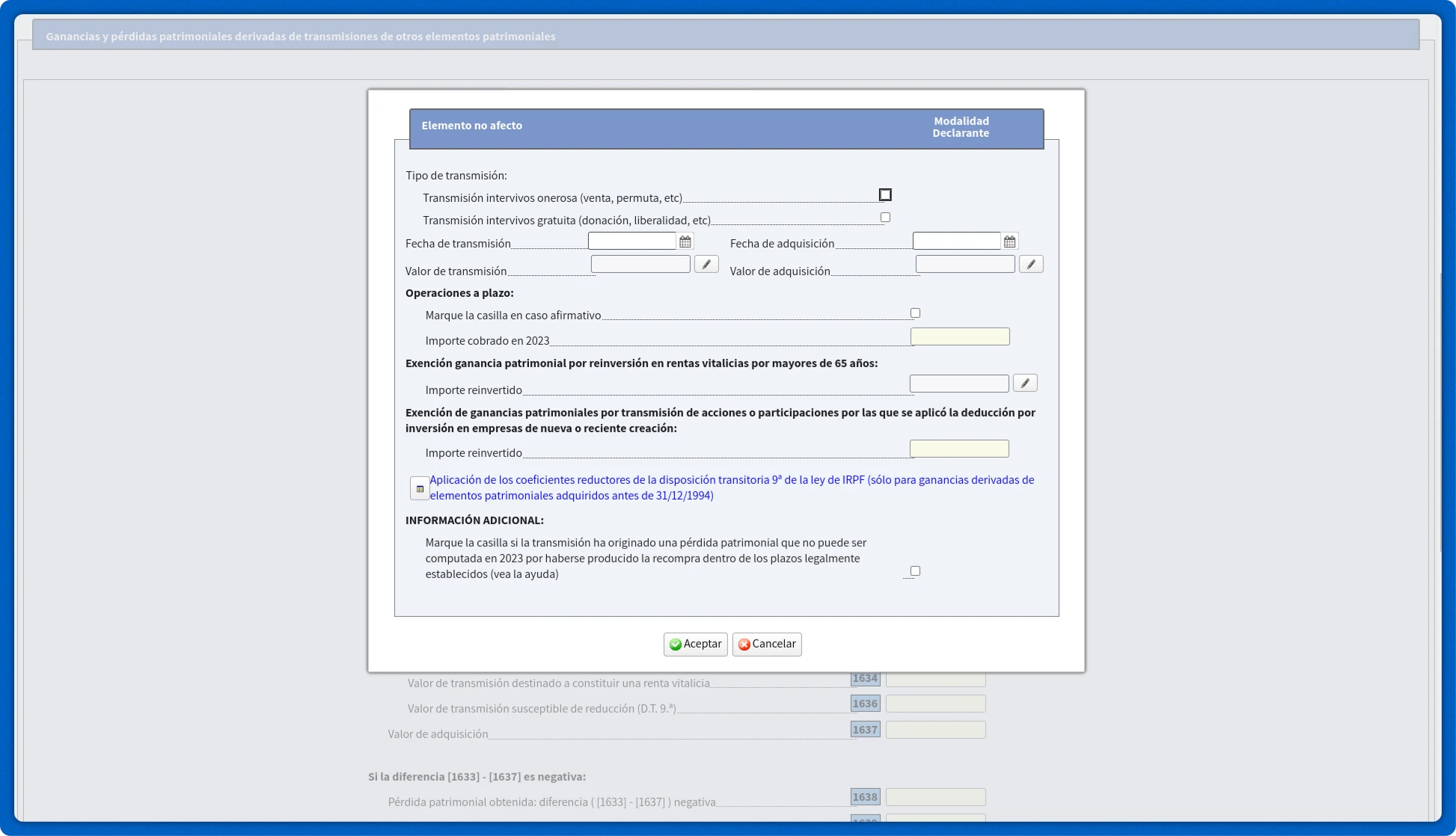

F2. Ganancias y pérdidas patrimoniales derivadas de la transmisión de elementos patrimoniales (a integrar en la base imponible del ahorro) (continuación)

Натисніть на іконку олівця поруч із клітинкою [0328] Importe global de las transmisiones efectuadas en 2023

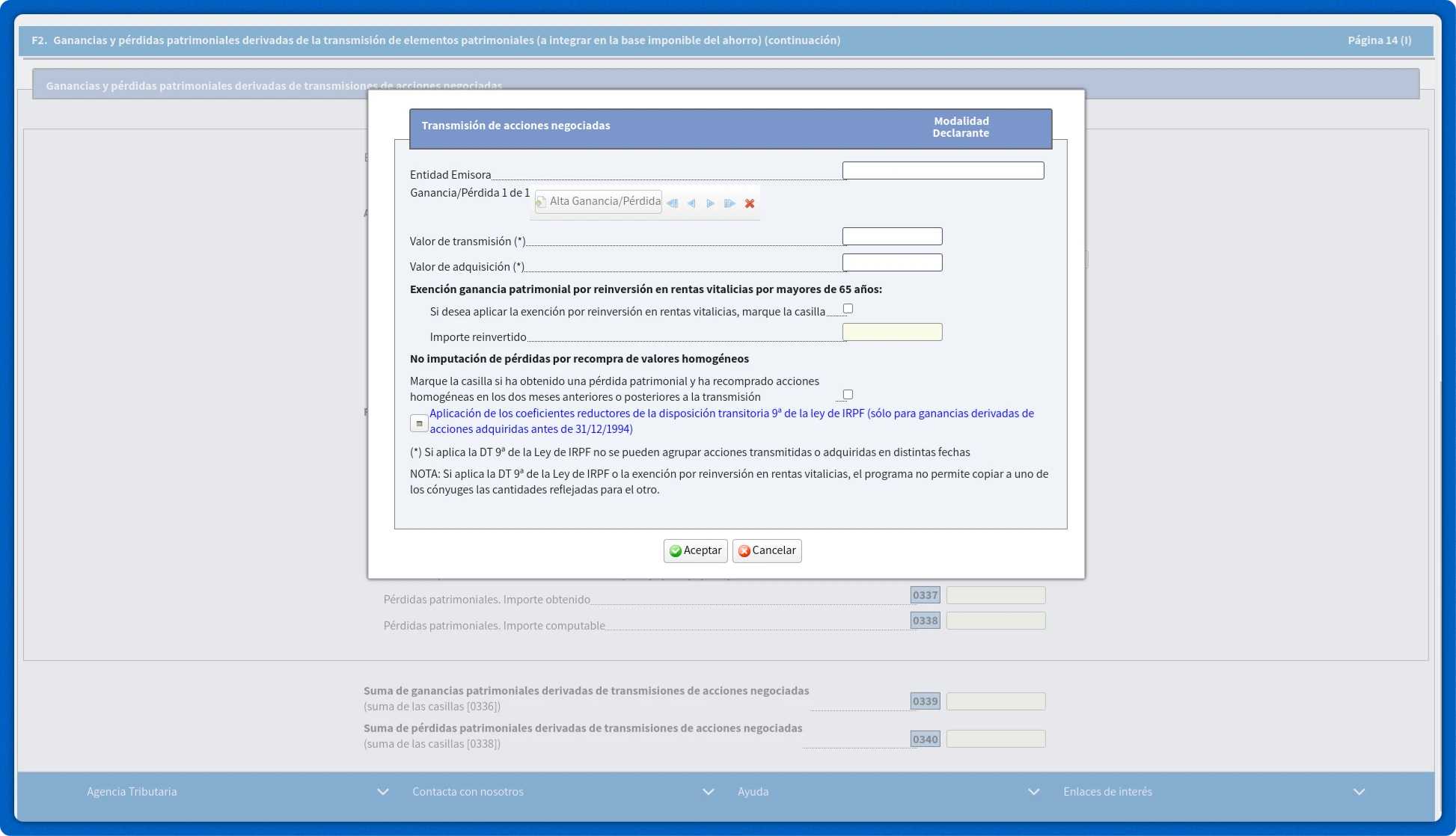

5.1 Змінні прибутки та збитки за акціями

Наступні поля необхідно заповнити:

- Емітент – Entidad Emisora. Як емітента під час зазначення загальних даних за всіма угодами ви можете ввести назву брокера (брокерів).

- Вартість продажу – Valor de transmisión

- Вартість придбання – Valor de adquisición

- Невіднесення збитків від викупу однорідних цінних паперів - No imputación de pérdidas por recompra de valores homogéneos. Установите значение Marque la casilla si ha obtenido una pérdida patrimonial y ha recomprado acciones homogéneas en los dos meses anteriores o posteriores a la transmisión вимкненим при внесенні поставленого прибутку або збитку.

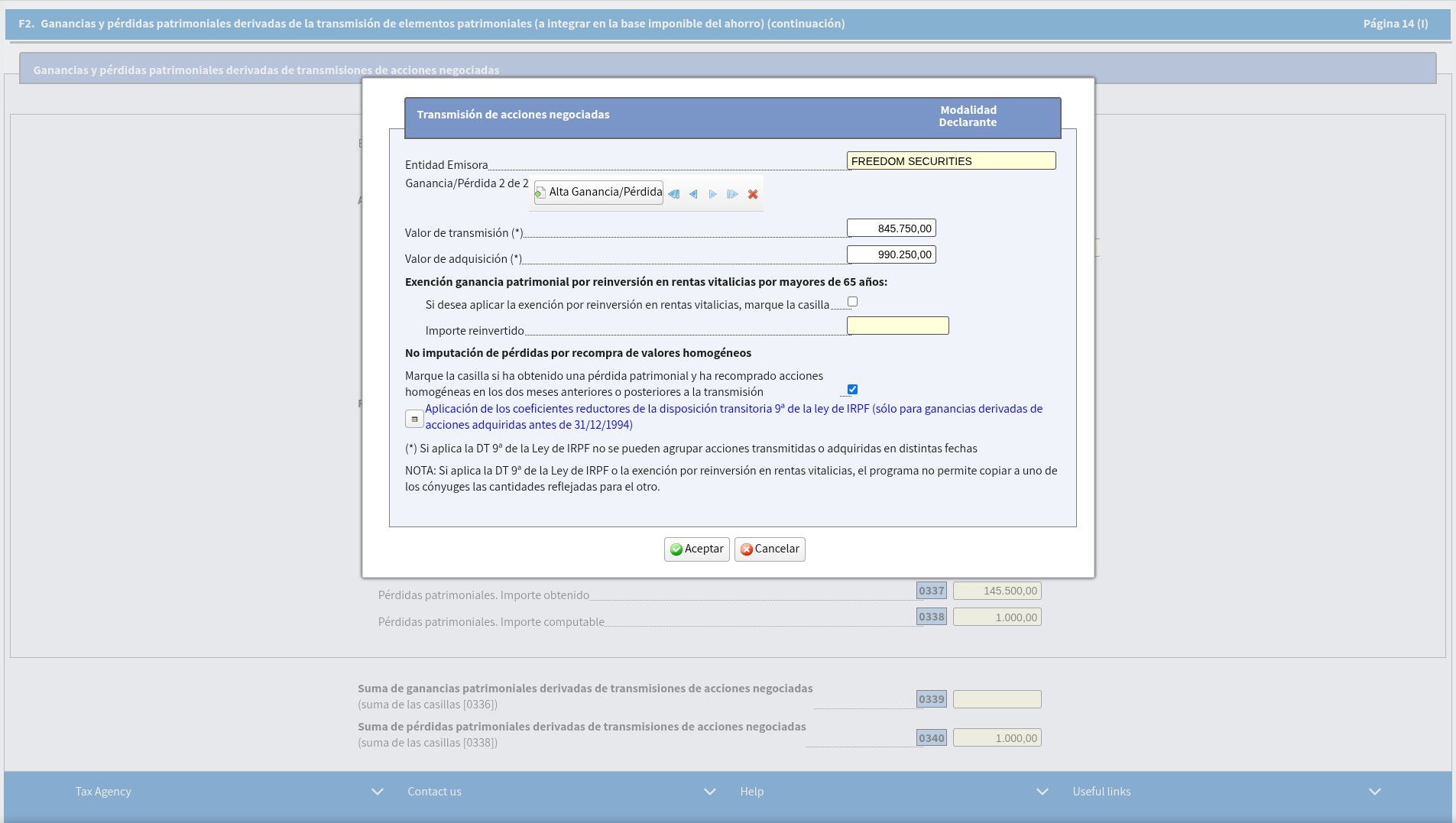

5.2 Витрати які не можуть бути поставленіыть вменены

У випадку, якщо існують також угоди, збитки за якими можуть бути винесені, для декларації збитку, який не може бути поставлений, необхідно натиснути Більше прибутку/збитків – Alta Ganancia/Pérdida. Далі – аналогічним чином зазначаються:

- Емітент – Entidad Emisora. Як емітент при вказівці загальних даних з усіх угод ви можете ввести назву брокера (брокерів).

- Вартість продажу – Valor de transmisión

- Вартість придбання – Valor de adquisición

- Позначте галочкою, якщо ви зазнали збитків та викупили аналогічні акції протягом двох місяців до або після передачі – Marque la casilla si ha obtenido una pérdida patrimonial y ha recomprado acciones homogéneas en los dos meses anteriores o posteriores a la transmisión

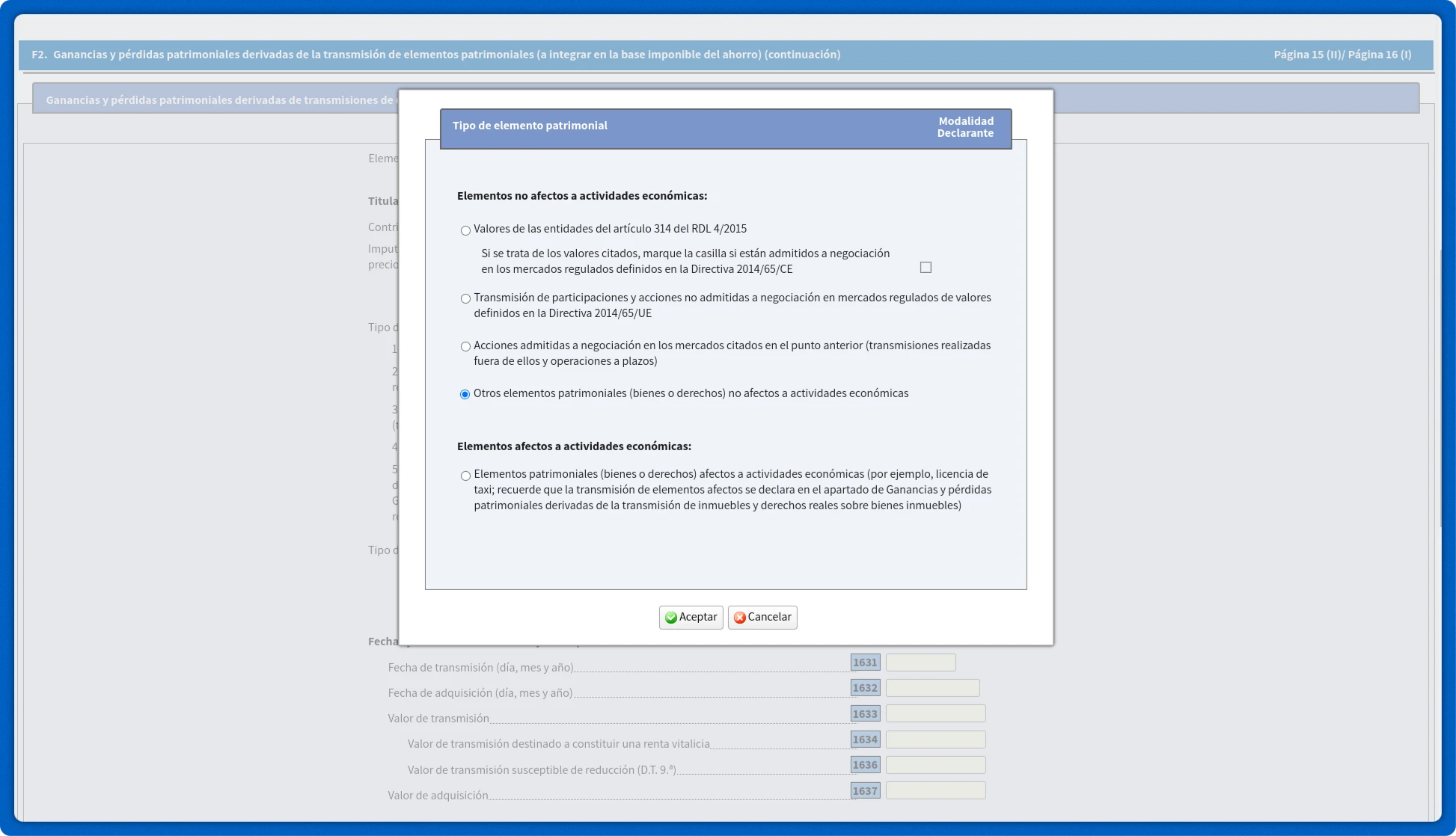

6. Деривативи (Опціони, Ф’ючерси, CFD, Форекс)

Перейдіть до 21 / 54

F2. Ganancias y pérdidas patrimoniales derivadas de la transmisión de elementos patrimoniales (a integrar en la base imponible del ahorro) (continuación)

Натисніть на значок олівця поруч з клітинкою [1626]. Тип активу Tipo de elemento patrimonial. Clave

У спливаючому вікні Tipo de elemento patrimonial виберіть: Інші активи, не порушені економічною діяльністю – Otros elementos patrimoniales (bienes o derechos) no afectos a actividades económicas.

Далі натисніть на іконку олівця поруч з клітинкою [1631].

Позначте Transmisión intervivos onerosa (venta, permuta, etc).

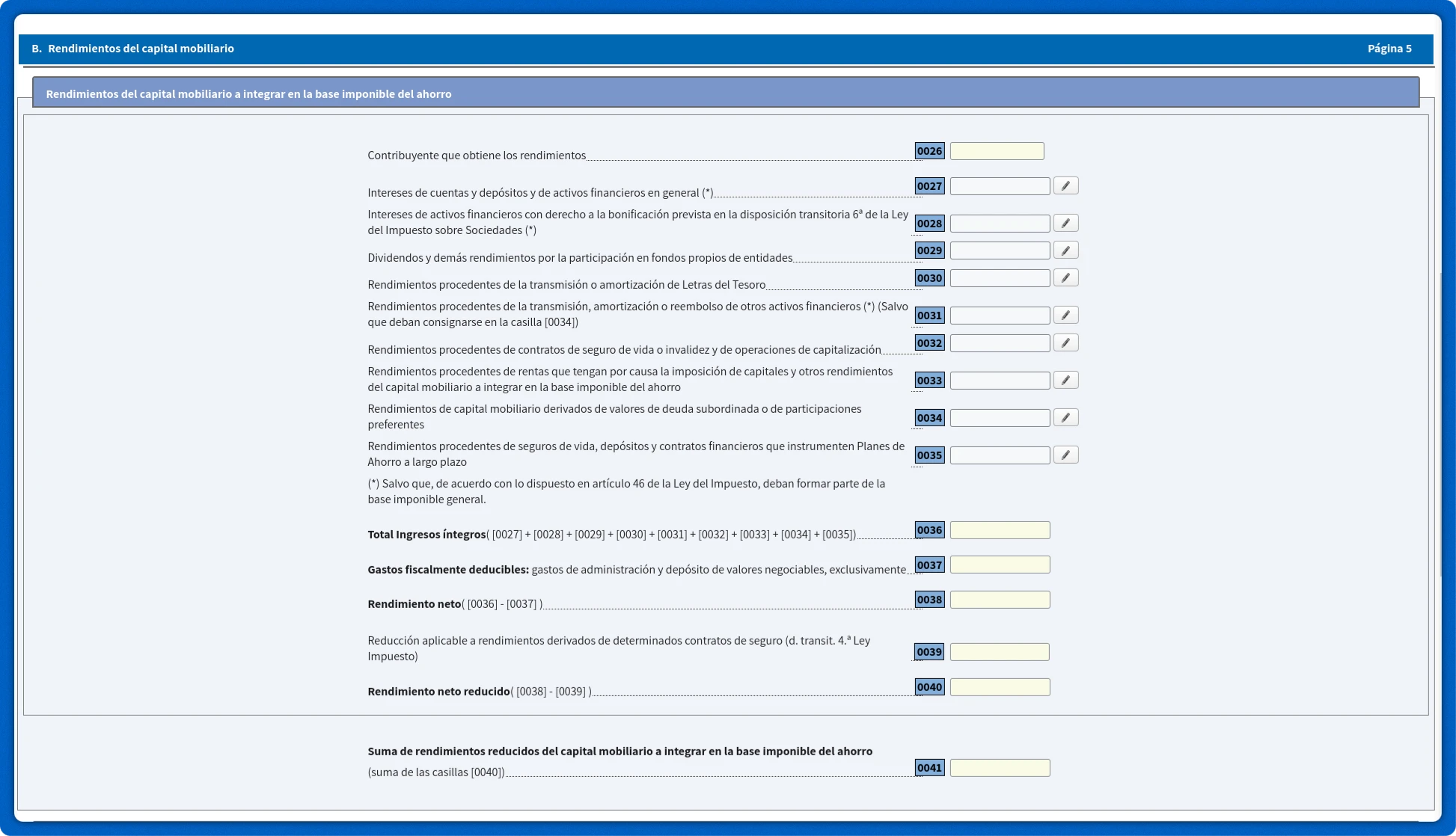

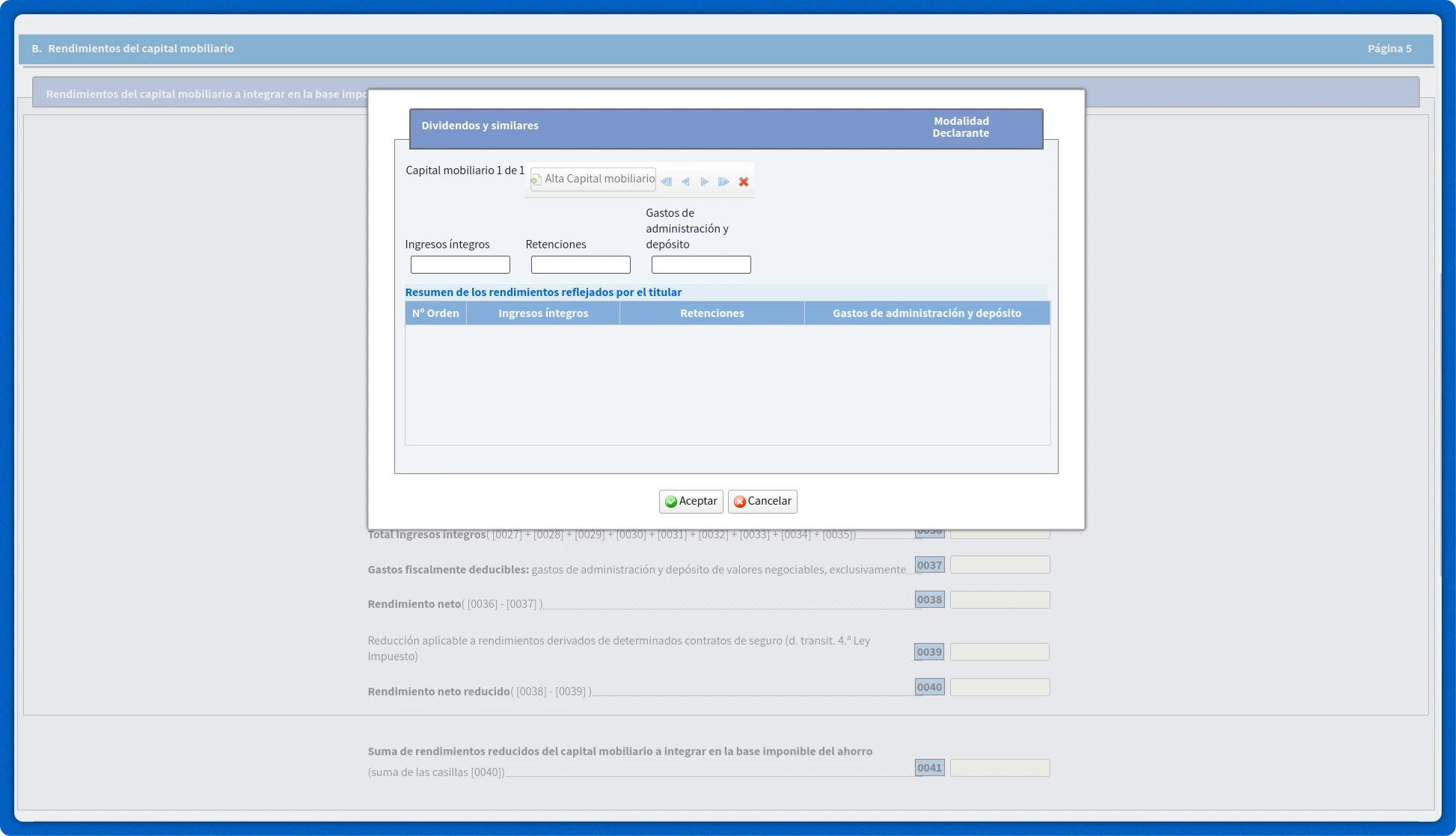

7. Дивіденди

7.1 Дивіденди, податок за якими утримано в Іспанії (клітинка [0029])

Перейдіть до 7 / 54

B. Rendimientos del capital mobiliario

Rendimientos del capital mobiliario a integrar en la base imponible del ahorro

Натисніть на значок олівця поруч з клітинкою [0029].

Дивіденди та інші доходи від володіння активами – Dividendos y demás rendimientos por la participación en fondos propios de entidades.

Заповніть такі поля:

- Повний дохід – Ingresos íntegros.

- Утримання – Retenciones.

- Адміністративні та депозитні збори - Gastos de administración y depósito. Сюди можна включити інші витрати за брокерським рахунком, такі як депозитарні збори.

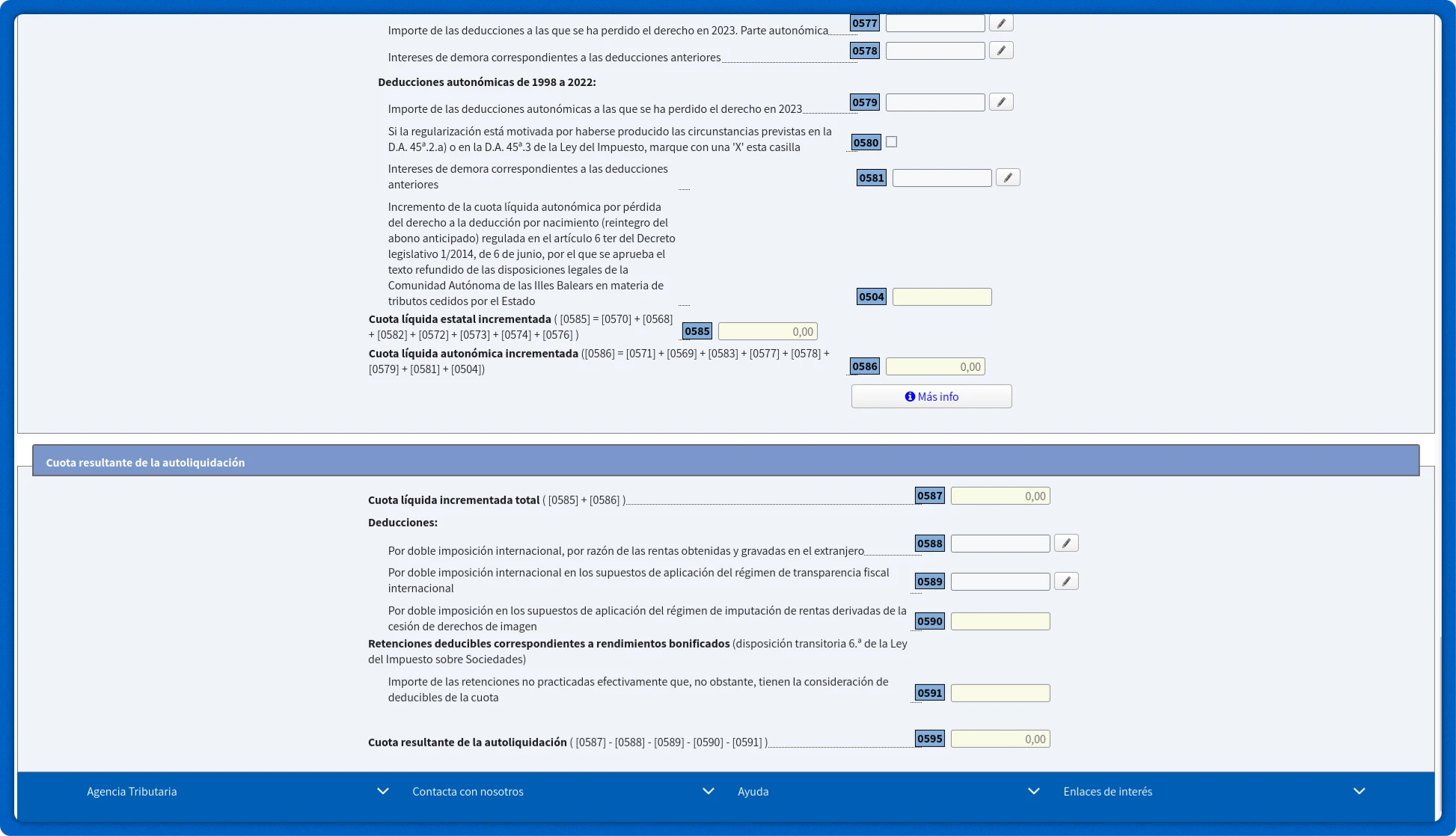

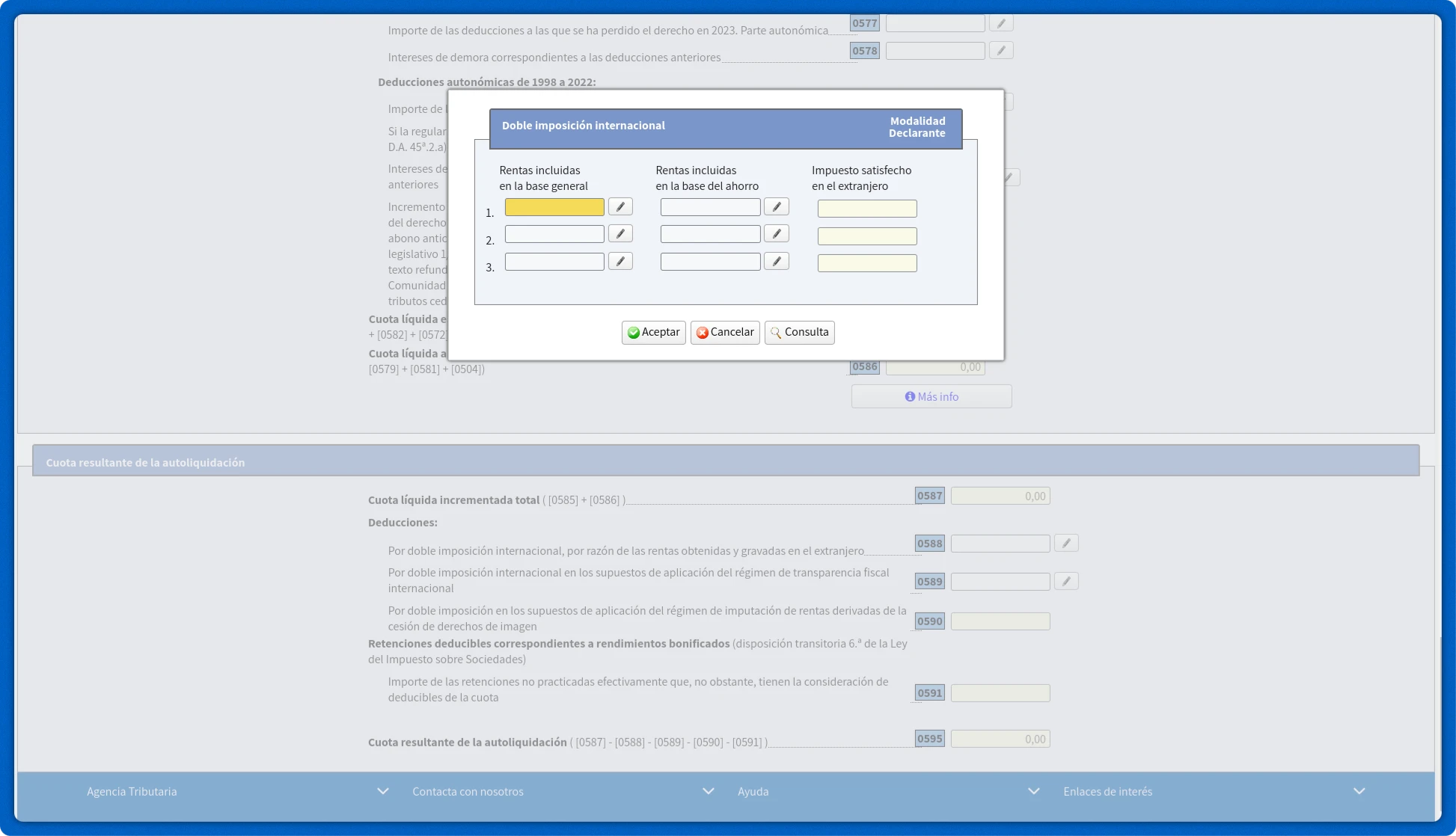

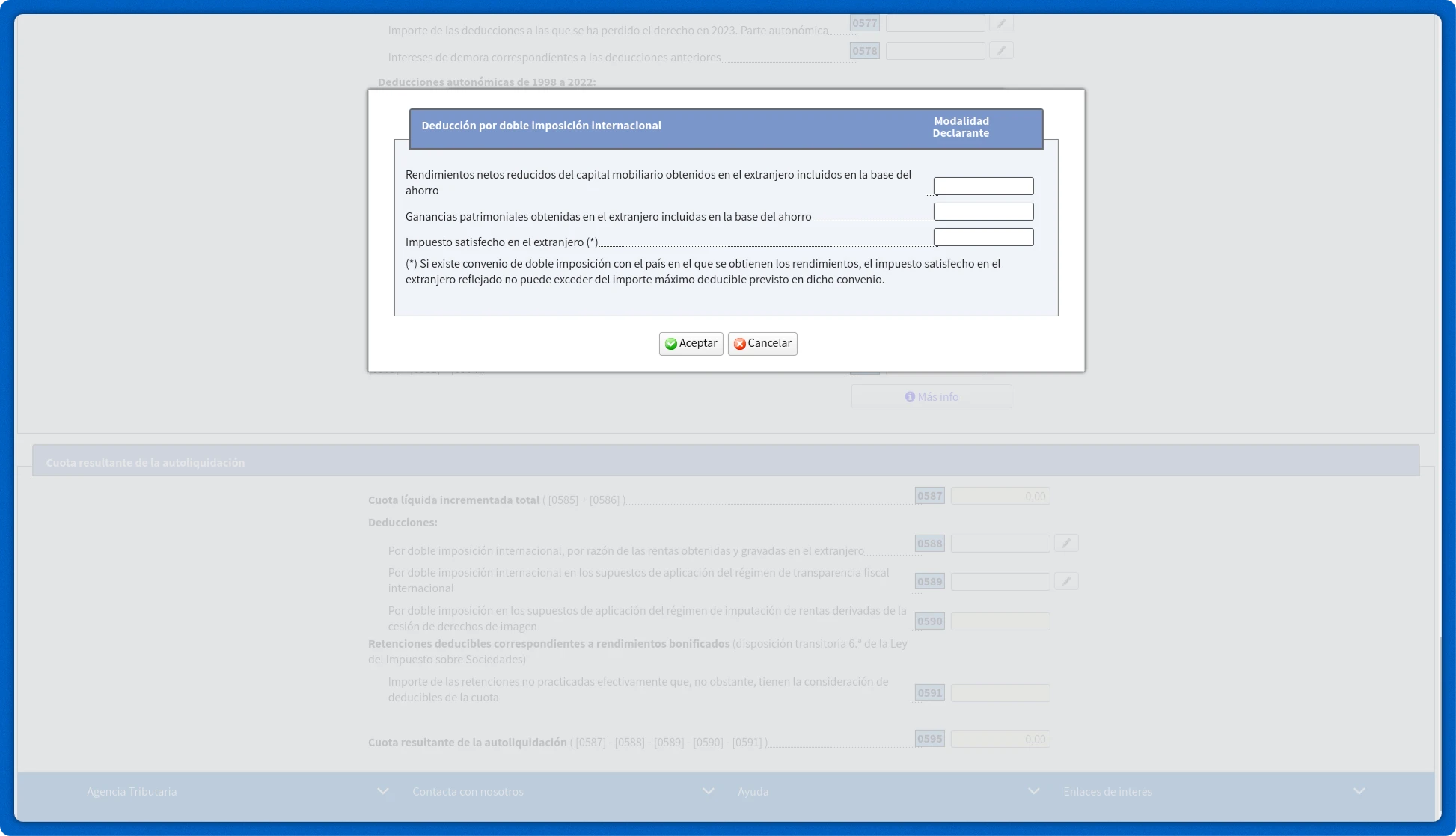

7.2 Дивіденди з міжнародним подвійним оподаткуванням (клітинка [0588])

Перейдіть до 34 / 54

M. Cálculo del impuesto y resultado de la declaración

Cuota resultante de la autoliquidación

Натисніть на іконку олівця поруч з клітинкою [0588]

Далі натисніть на значок олівця поруч із полем Доходи, що включаються до податкової бази за заощадженнями – Rentas incluidas en la base del ahorro.

Заповніть такі поля:

- Зменшений чистий дохід від рухомого капіталу, отриманого за кордоном, включений до податкової бази з податку на заощадження – Rendimientos netos reducidos del capital mobiliario obtenidos en el extranjero incluidos en la base del ahorro.

- Податок, сплачений за кордоном (*) - Impuesto satisfecho en el extranjero (*).

8. Подання декларації

Заповніть інші доходи і витрати та натисніть Подача декларації- Presentar declaración.