Documentación oficial: Agencia Tributaria Modelo 100.

Fecha límite para presentar la declaración de impuestos y pagar los impuestos

En general, las declaraciones de impuestos en España deben presentarse y pagarse entre el 3 de abril y el 1 de julio.

Reglas de compensación para cerrar posiciones

Cuestiones generales

Las pérdidas pueden compensarse con otros ingresos en la declaración anual del impuesto sobre la renta.

Regla FIFO

Las compras/ventas y las transiciones se realizan según la regla FIFO (el primer valor comprado se considera el primero vendido).

Operaciones de Forex

Según la aclaración V2422-20, no es necesario declarar las ganancias de capital procedentes de acciones o divisas hasta el momento efectivo de su venta.

Compensación de beneficios de dividendos

Las pérdidas por la venta de valores en el mercado de valores se pueden compensar con intereses de cuentas, dividendos y cupones de bonos, hasta un 25% de los ingresos.

Regla de los dos meses

Esta regla impide que la pérdida de un valor sea compensada con ganancias de capital del mismo valor si un inversionista lo compra dentro de los dos meses anteriores o posteriores a la venta que causó la pérdida de la propiedad.

No obstante, tras la posterior enajenación de los restantes lotes de estos valores, podrá tenerse en cuenta la pérdida anterior no tenida en cuenta con arreglo a esta regla.

La regla de anticipación serían 12 meses en lugar de 2 meses si lo que estás vendiendo y recomprando son acciones no cotizadas o cotizadas en mercados no regulados/asimilados por la UE. Los siguientes mercados están asimilados a la UE y, por lo tanto, se aplica la regla de los 2 meses:

- Australia (ASX)

- Hong Kong (SEHK)

- USA (CBOE, NYSE, Nasdaq)

Ejemplos

A continuación se presentan una serie de ejemplos que pueden utilizarse para generar informes de forma gratuita a modo de prueba. Estos ejemplos son descripciones de transacciones en formato universal (detalles), que reflejan ejemplos de solicitudes a la Administración General Tributaria. En la siguiente tabla, primero hay enlaces a la página de solicitud, luego hay un enlace al archivo con los datos de la transacción inicial y luego está el resultado del procesamiento de estos datos por parte del servicio. Puede cargar cualquiera de los siguientes archivos al sistema para ver el resultado:

Lista de celdas para cumplimentar el Modelo 100 de rentas de inversiones:

- Casilla [0328]. Importe global de las transmisiones efectuadas.

- Casilla [1626]. Derivados (opciones, futuros, CFD, Forex).

- Casilla [1631]. Ganancias y pérdidas patrimoniales derivadas de transmisiones de otros elementos patrimoniales (Opciones, Futuros, CFD, Forex).

- Casilla [0029]. Dividendos sobre los que se retiene impuesto en España.

- Casilla [0588]. Dividendos sujetos a doble imposición.

- Casilla [1802] y [1803]. Criptomoneda vendida y comprada.

- Casilla [1804] – [1806]. Valor de compra y venta de criptomonedas.

Procedimiento para presentar una declaración de impuestos

Hay varias formas de completar y enviar el Formulario 100:

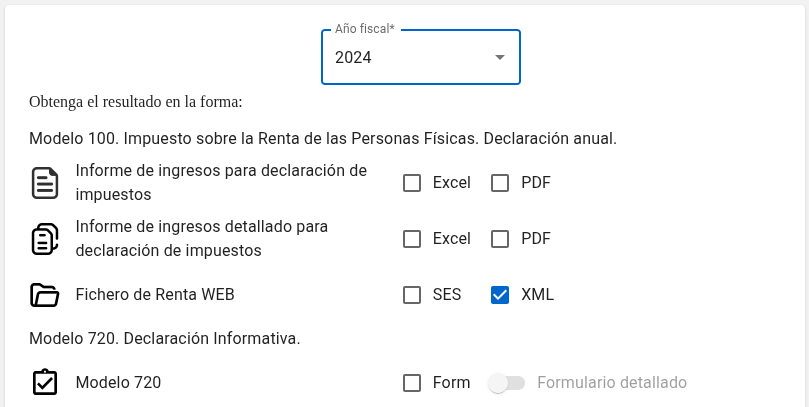

- Generación y envío del formulario 100 en formato XML listo para usar

- Generación y comprobación de resultados utilizando un archivo SES

- Rellenar la declaración de la renta usted mismo en la Agencia Tributaria utilizando los datos de la nota explicativa (desde Excel y PDF)

I. Generación y envío del formulario 100 en formato XML listo para usar

Algoritmo para presentar una declaración de impuestos en formato electrónico basado en el informe o informes del corredor.

1. Solicite un informe a su agente, que se utilizará para generar su declaración de impuestos.

Las instrucciones para obtener los informes necesarios se proporcionan en las secciones correspondientes de la ayuda:

2. Proceda con el cálculo de los impuestos.

Vaya a la sección Cálculo de impuestos de este servicio.

Seleccione el formato deseado para los datos de origen y adjunte el informe correspondiente obtenido en el paso anterior. A continuación, puede seleccionar el formato del resultado: la declaración de impuestos se puede generar en formato XML, lo que le permitirá descargarla directamente.

Al seleccionar los formatos, no es necesario seleccionar todos los formatos disponibles a la vez. Puede seleccionar solo el formato o los formatos que realmente necesite. El pago de todos los formatos marcados con una marca de verificación azul se realiza una sola vez, independientemente de los informes que se hayan seleccionado. En el futuro, se pueden generar tantas veces como desee en diversas combinaciones y con diferentes configuraciones para el mismo informe o informes de origen sin coste alguno (más detalles).

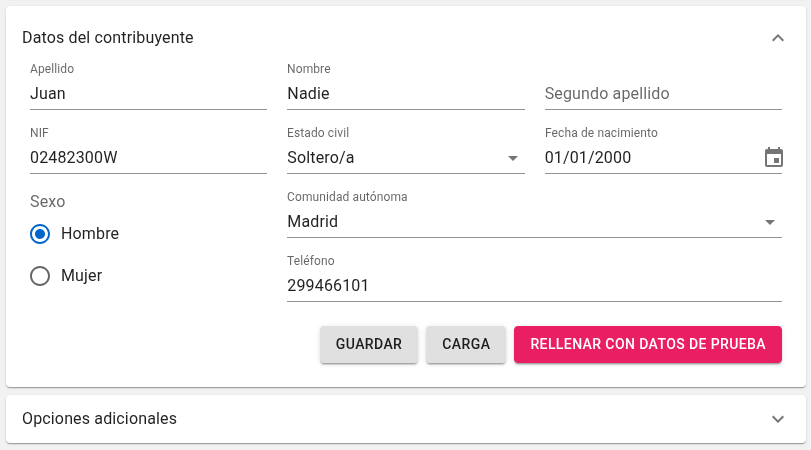

3. Rellene sus datos personales (opcional).

Puede rellenar sus datos personales aquí, a través del servicio, o utilizar datos de muestra e introducir sus datos reales directamente en la página del sistema tributario.

Haga clic en GENERAR INFORMES.

4. Descargue el XML resultante.

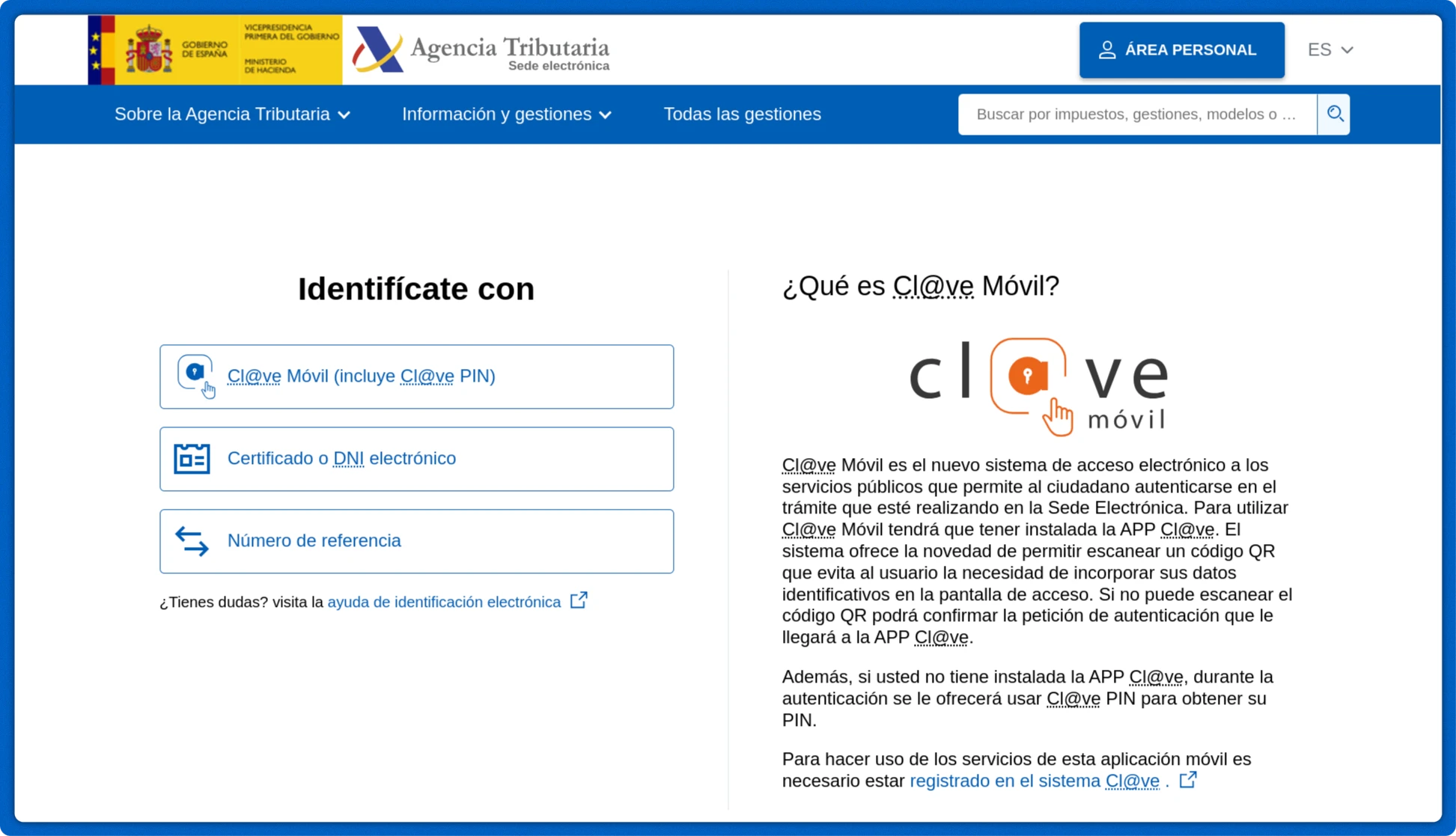

Acceda al sitio web de la Agencia Tributaria. En el enlace Procedimientos del impuesto sobre la renta de las personas físicas se proporciona una lista de todas las acciones.

En la sección Presentación mediante un archivo, seleccione Presentar declaraciones. Completa el procedimiento de identificación. Sube el archivo XML que has recibido.

Además, no olvide comprobar si hay otros ingresos no relacionados con valores Modificación de una declaración ya presentada.

II. Generar y probar el resultado utilizando el archivo SES

El formato SES le permite cargar datos de transacciones en el Open Web Rental Simulator, que le permite estimar los importes fiscales futuros. Además, existe una plataforma de pruebas que le permite abrir un archivo SES, realizar cambios si es necesario y guardarlo en formato XML: Sede electrónica (Preproduccion).

III. Rellenar la declaración de la renta por tu cuenta en la Agencia Tributaria

1. Solicite un informe a su agente de bolsa, que se utilizará para generar su declaración de impuestos.

Las instrucciones para obtener los informes necesarios se proporcionan en las secciones pertinentes de la ayuda:

2. Comience a calcular sus impuestos.

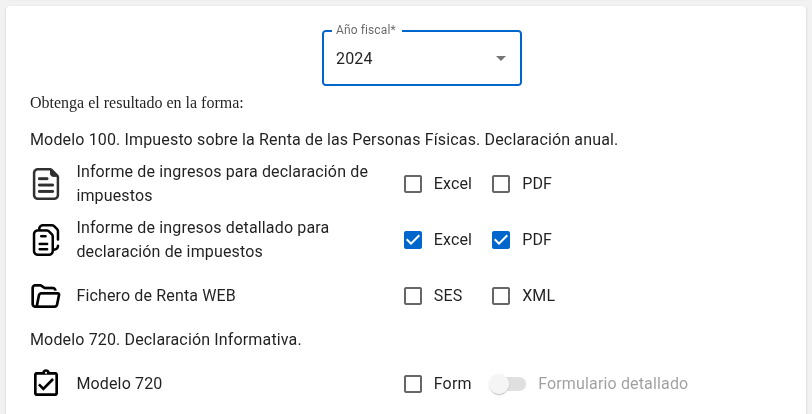

Vaya a la sección Cálculo de impuestos de este servicio. Seleccione el formato de datos de origen deseado y adjunte el informe correspondiente obtenido en el paso anterior. A continuación, puede elegir el formato de salida: Excel y/o PDF.

3. Rellene sus datos personales (opcional).

Puede rellenar sus datos personales aquí, a través del servicio, o utilizar datos de muestra e introducir sus datos reales directamente en la página del sistema tributario.

Haga clic en GENERAR INFORMES.

4. Visit the Agencia Tributaria Renta website.

Seleccionar Servicio tramitación de borrador / declaración (Renta DIRECTA y Renta WEB). Realice el procedimiento de identificación.

Tomemos como ejemplo los siguientes datos

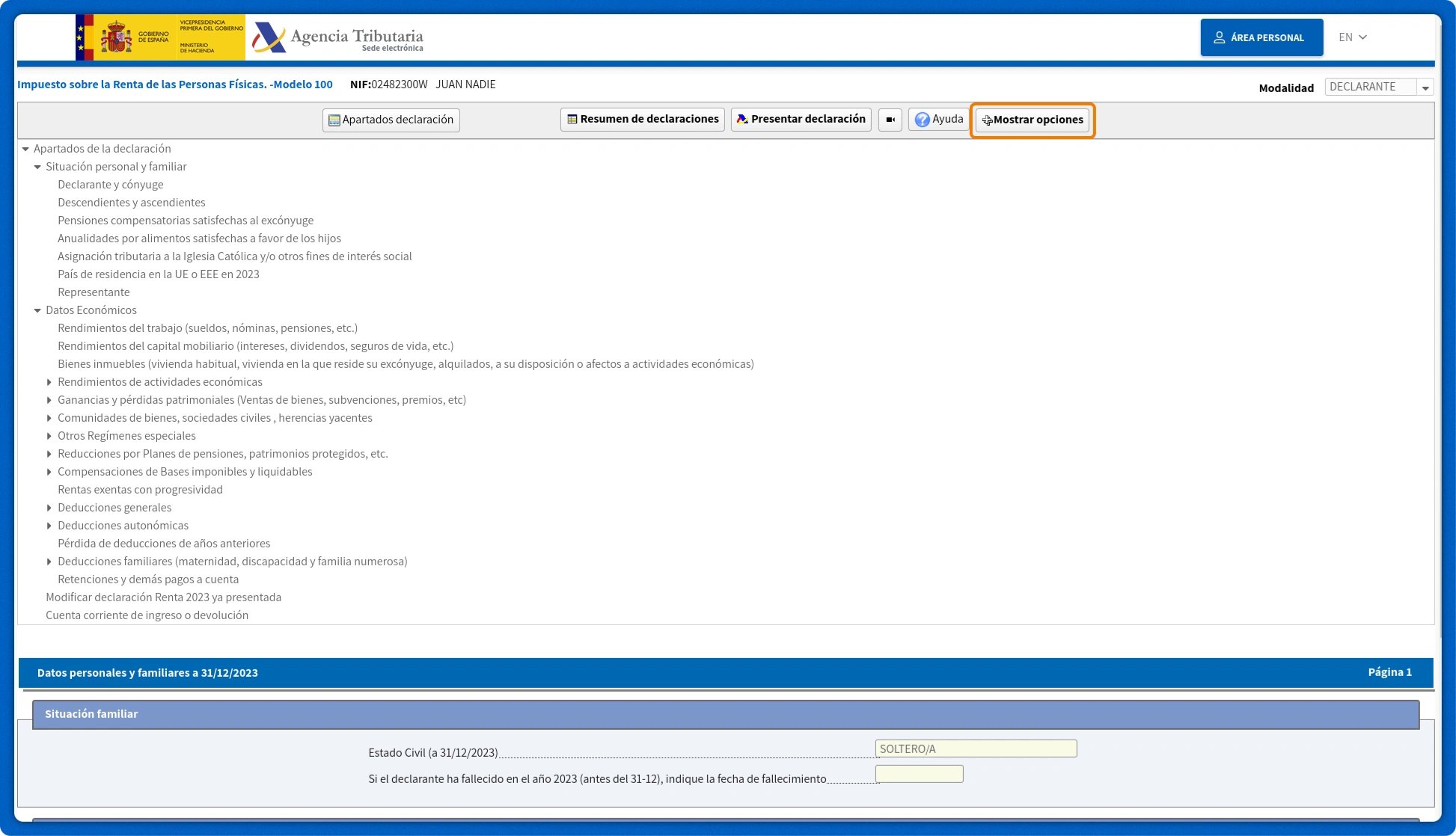

5. Acciones

Haga clic en el botón Mostrar opciones

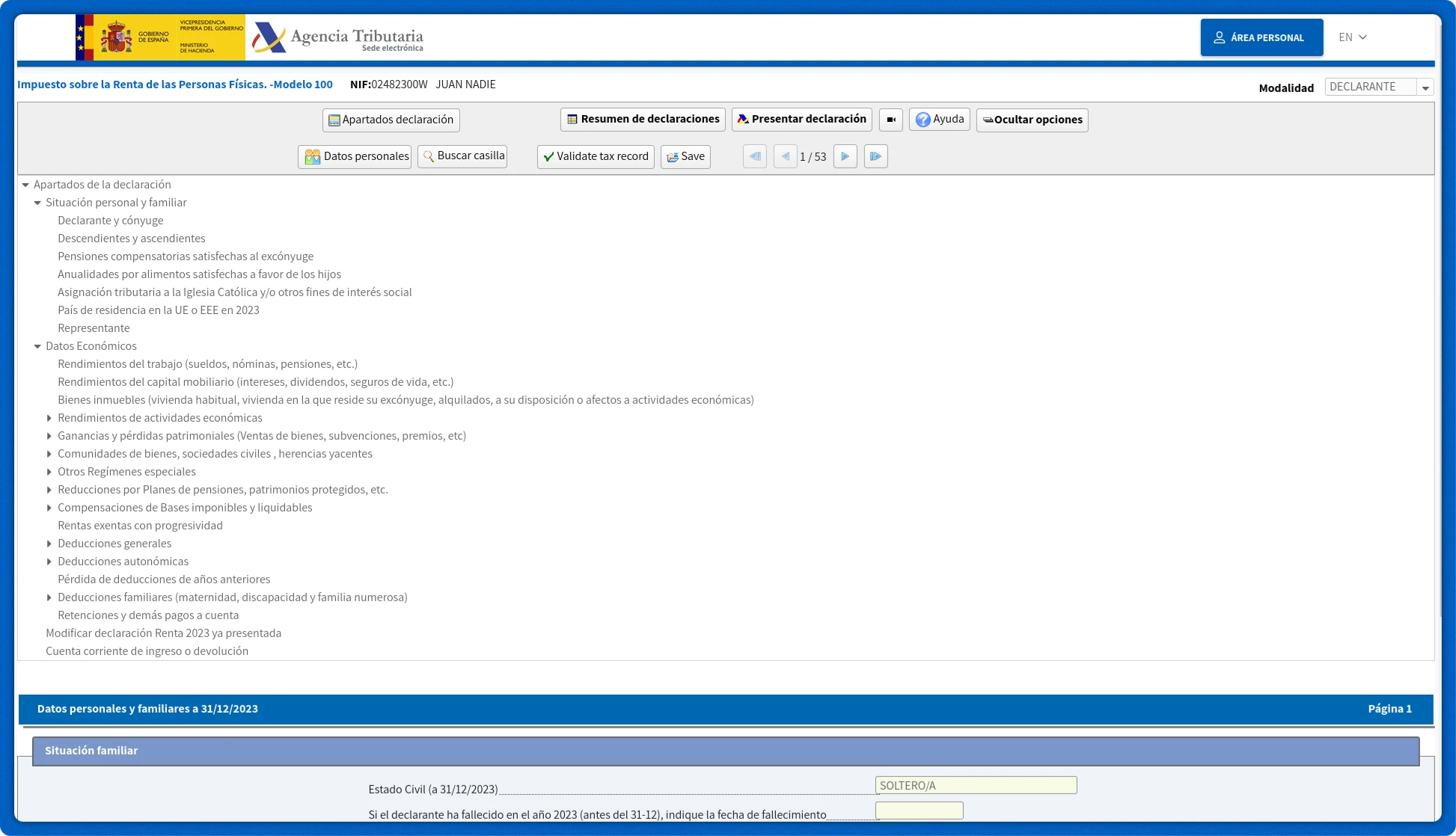

Haga clic en el número 1 entre las flechas.

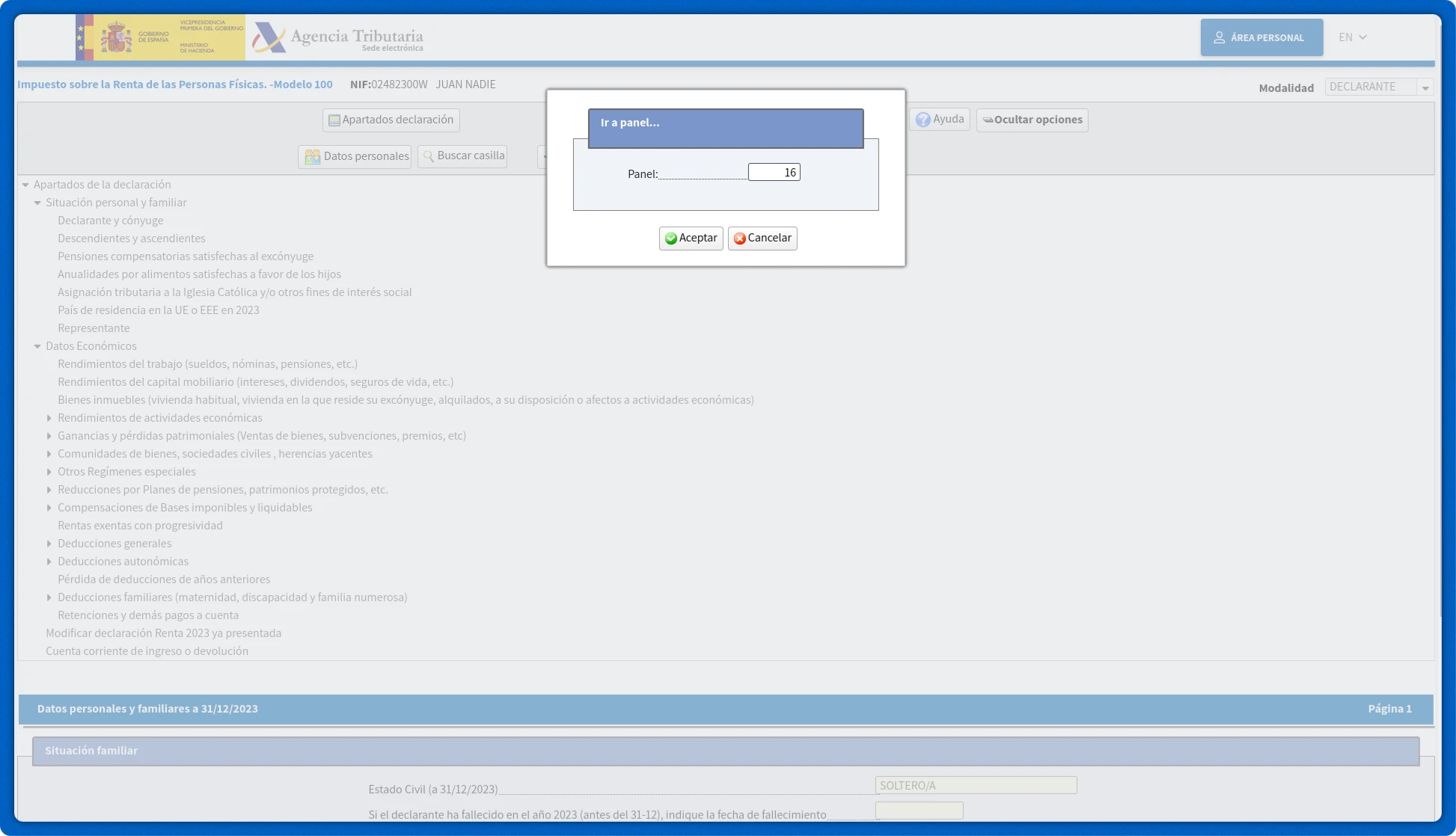

Ir a la página 17 / 54

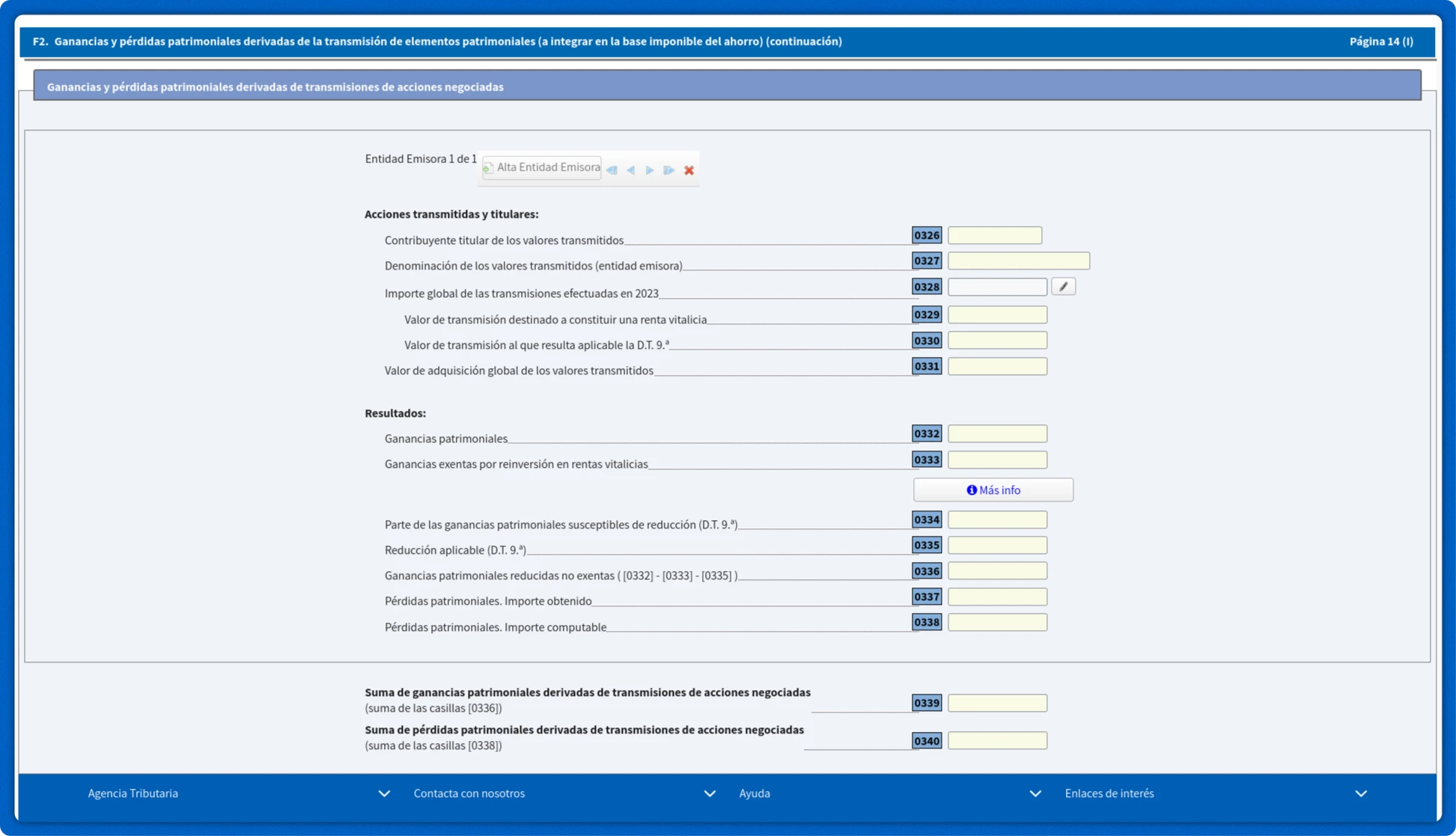

F2. Ganancias y pérdidas patrimoniales derivadas de la transmisión de elementos patrimoniales (a integrar en la base imponible del ahorro) (continuación)

Haga clic en el ícono de lápiz al lado del casilla [0328] Importe global de las transmisiones efectuadas en 2023

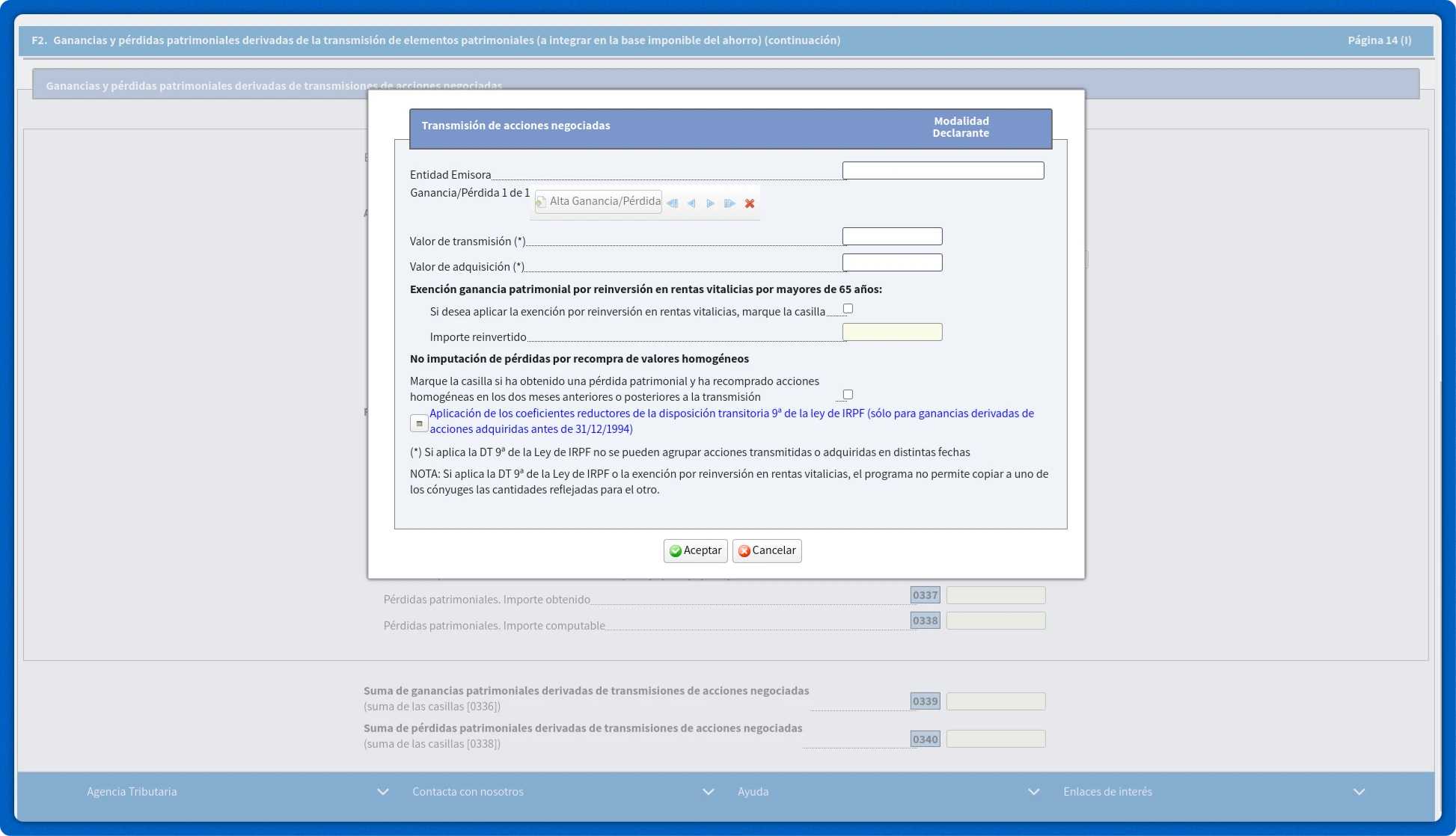

5.1 Ganancias y pérdidas imputadas sobre acciones

Se deben completar los siguientes campos:

- Entidad Emisora. Como emisor, al ingresar datos generales para todas las transacciones, puede ingresar el nombre del bróker(s).

- Valor de transmisión

- Valor de adquisición

- No imputación de pérdidas por recompra de valores homogéneos. Valor ajustado Marque la casilla si ha obtenido una pérdida patrimonial y ha recomprado acciones homogéneas en los dos meses anteriores o posteriores a la transmisión no marcar para cuando declaramos la ganancia o perdida que puede imputarse.

5.2 Gastos que no pueden imputarse

Si también hay transacciones a las que se pueden atribuir pérdidas, para declarar una pérdida que no se puede imputar, haga clic en Alta Ganancia/Pérdida. A continuación, escriba de manera similar:

- Entidad Emisora. Como emisor, al especificar la información general sobre todas las transacciones, puede introducir el nombre del corredor (corredores).

- Valor de transmisión

- Valor de adquisición

- Marque la casilla si ha obtenido una pérdida patrimonial y ha recomprado acciones homogéneas en los dos meses anteriores o posteriores a la transmisión

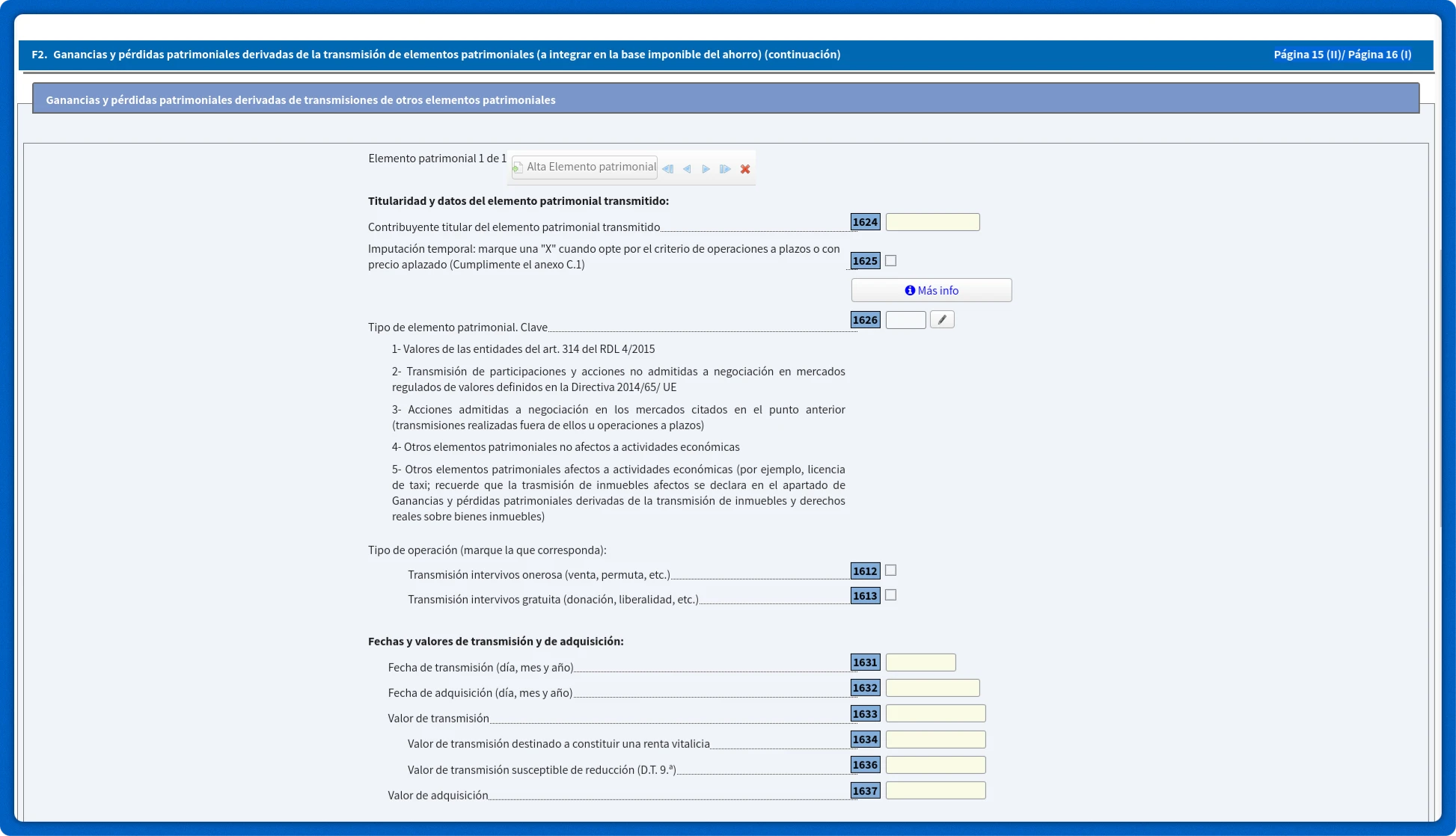

6. Derivados (Opciones, Futuros, CFD, Forex)

Ir a panel 21 / 54

F2. Ganancias y pérdidas patrimoniales derivadas de la transmisión de elementos patrimoniales (a integrar en la base imponible del ahorro) (continuación)

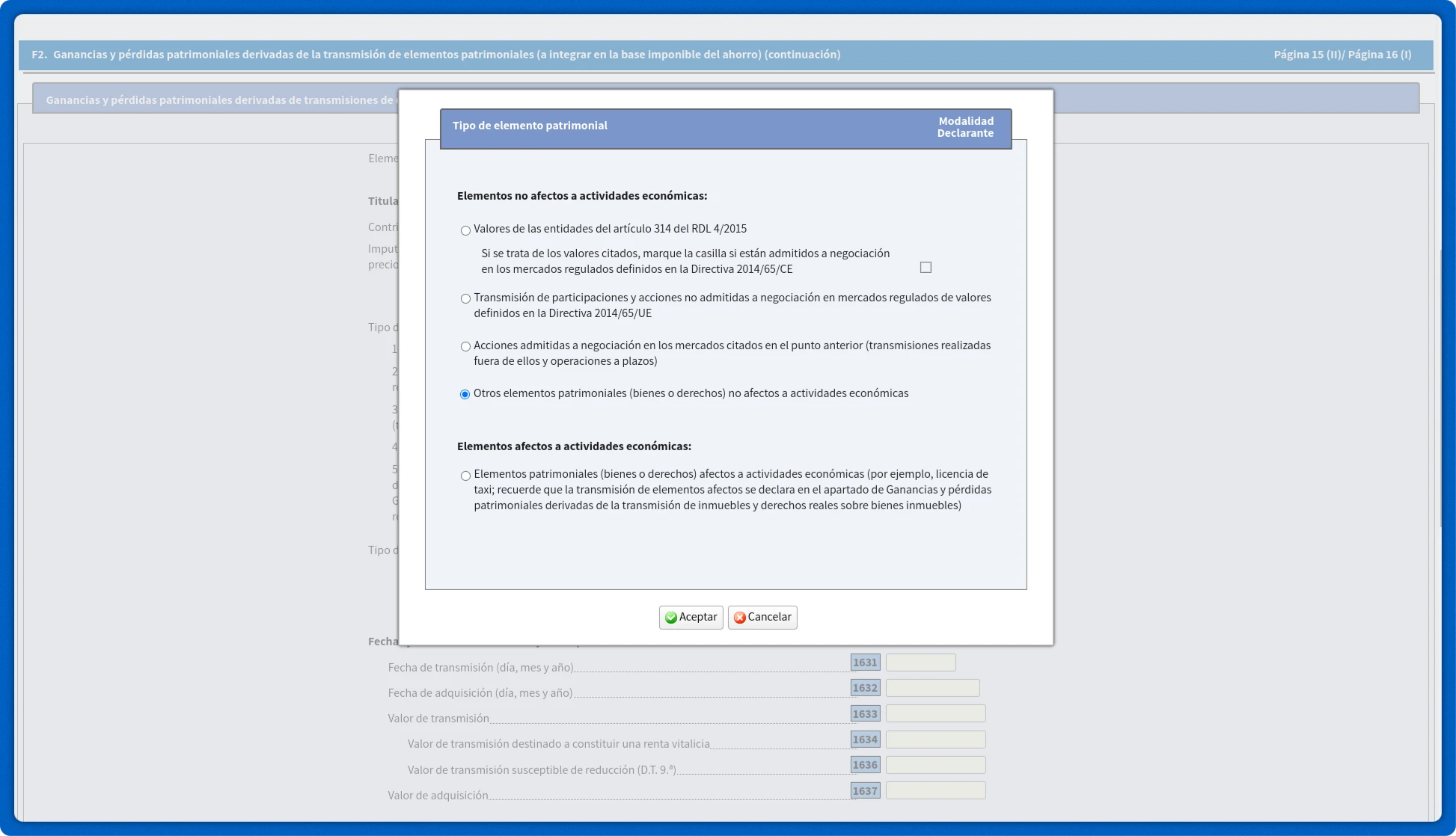

Haga clic en el ícono de lápiz al lado del casilla [1626]. Tipo de elemento patrimonial. Clave

En una ventana emergente Tipo de elemento patrimonial seleccione la opción: Otros elementos patrimoniales (bienes o derechos) no afectos a actividades económicas.

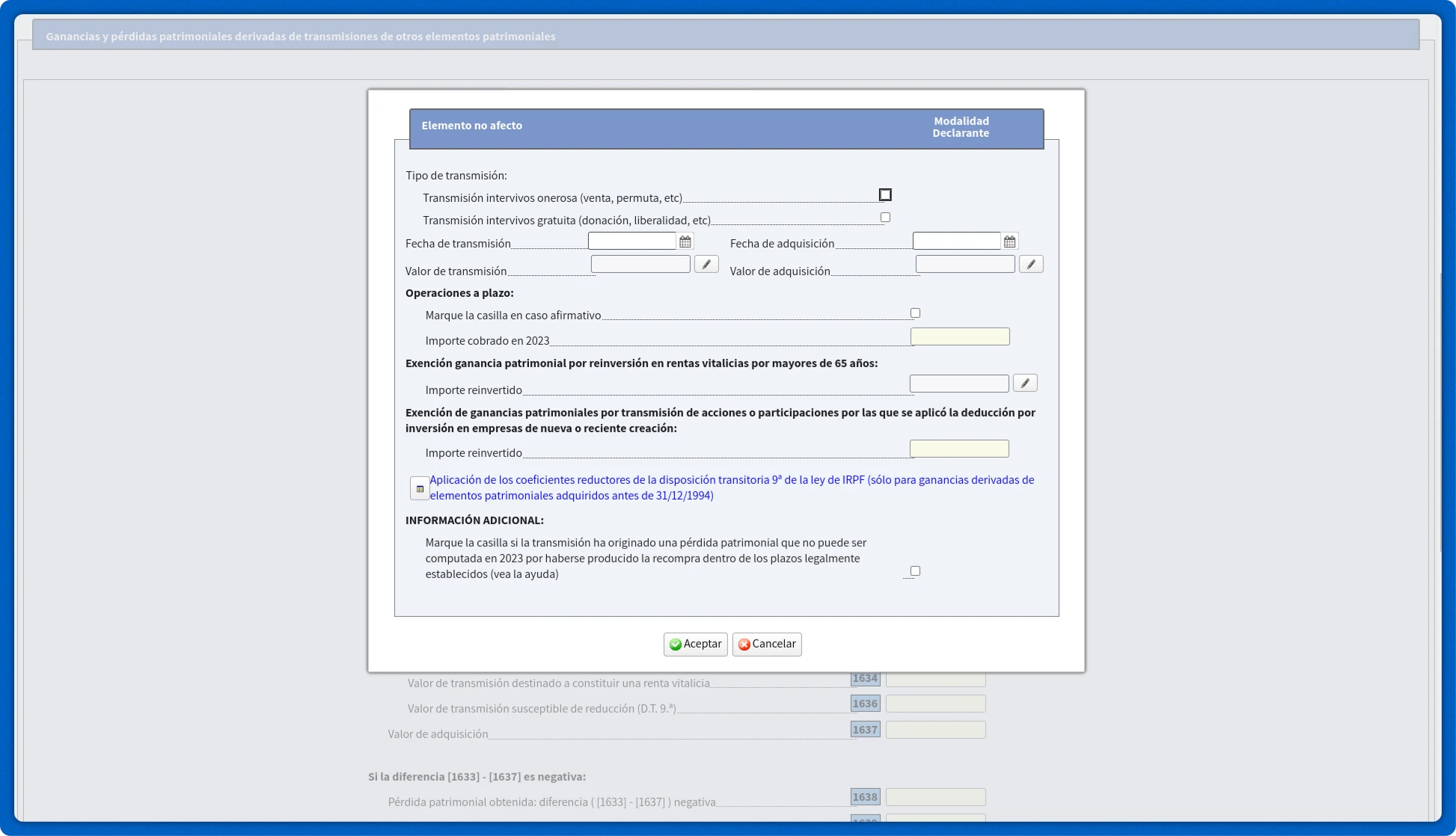

A continuación, haga clic en el ícono de lápiz al lado del casilla [1631].

Haga clic Transmisión intervivos onerosa (venta, permuta, etc).

7. Dividendos

7.1 Dividendos sobre los que se retiene impuesto en España (casilla [0029])

Ir a panel 7 / 54

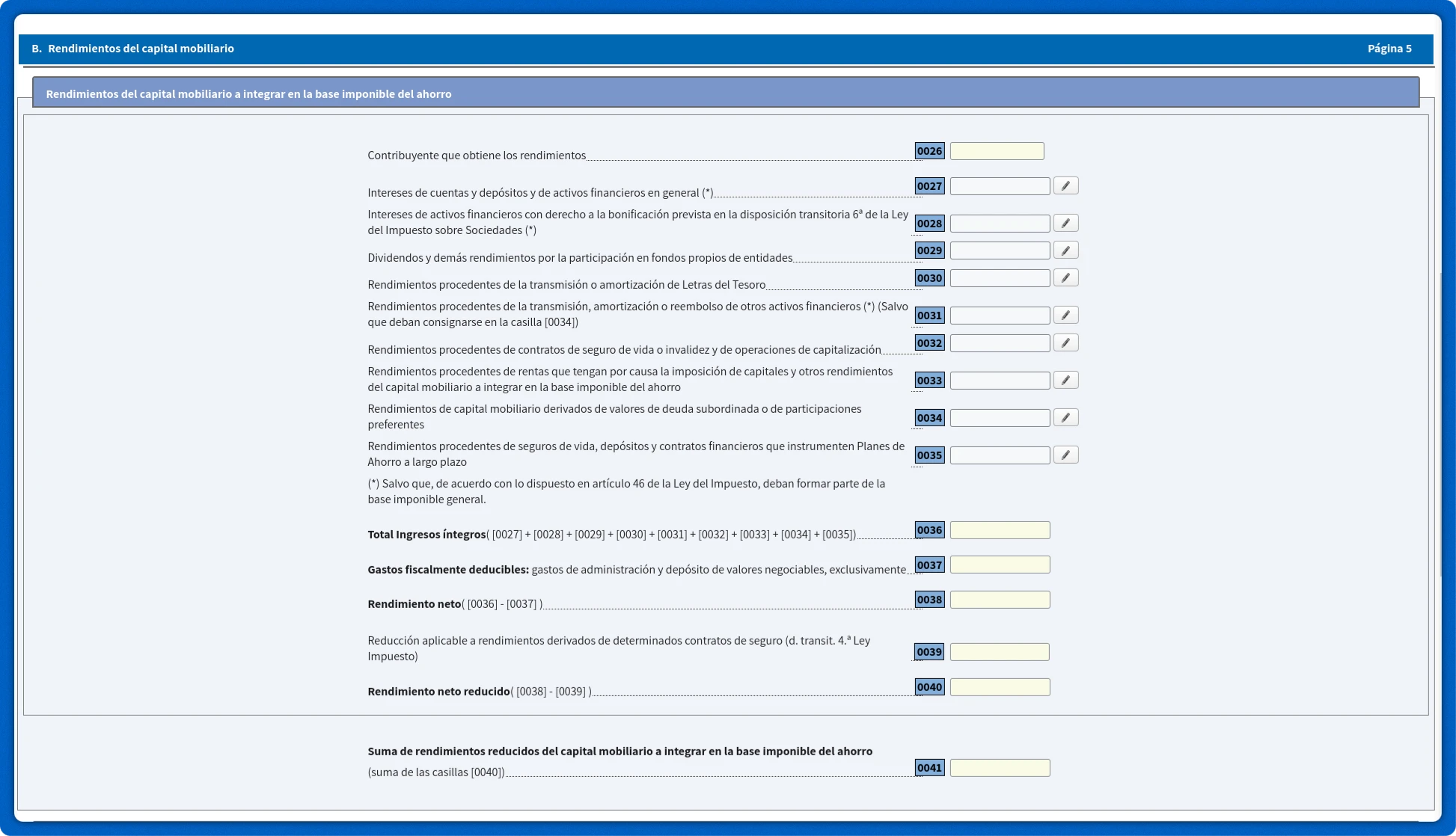

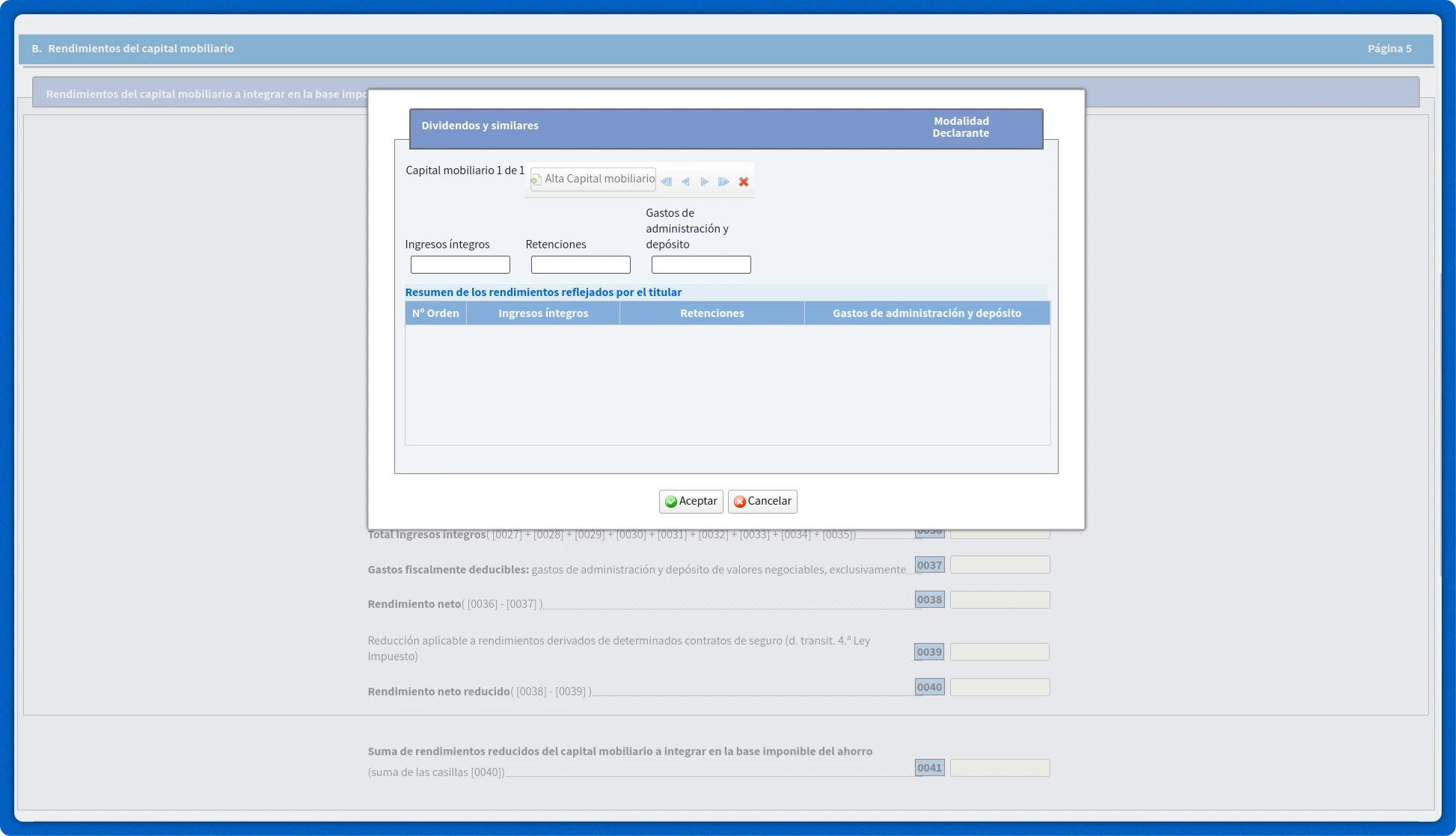

B. Rendimientos del capital mobiliario

Rendimientos del capital mobiliario a integrar en la base imponible del ahorro

Haga clic en el ícono de lápiz al lado del casilla [0029].

Dividendos y demás rendimientos por la participación en fondos propios de entidades.

Complete los siguientes campos:

- Ingresos íntegros.

- Retenciones.

- Gastos de administración y depósito. Aquí puede incluir otros gastos relacionados con la cuenta de corretaje, como las comisiones de custodia.

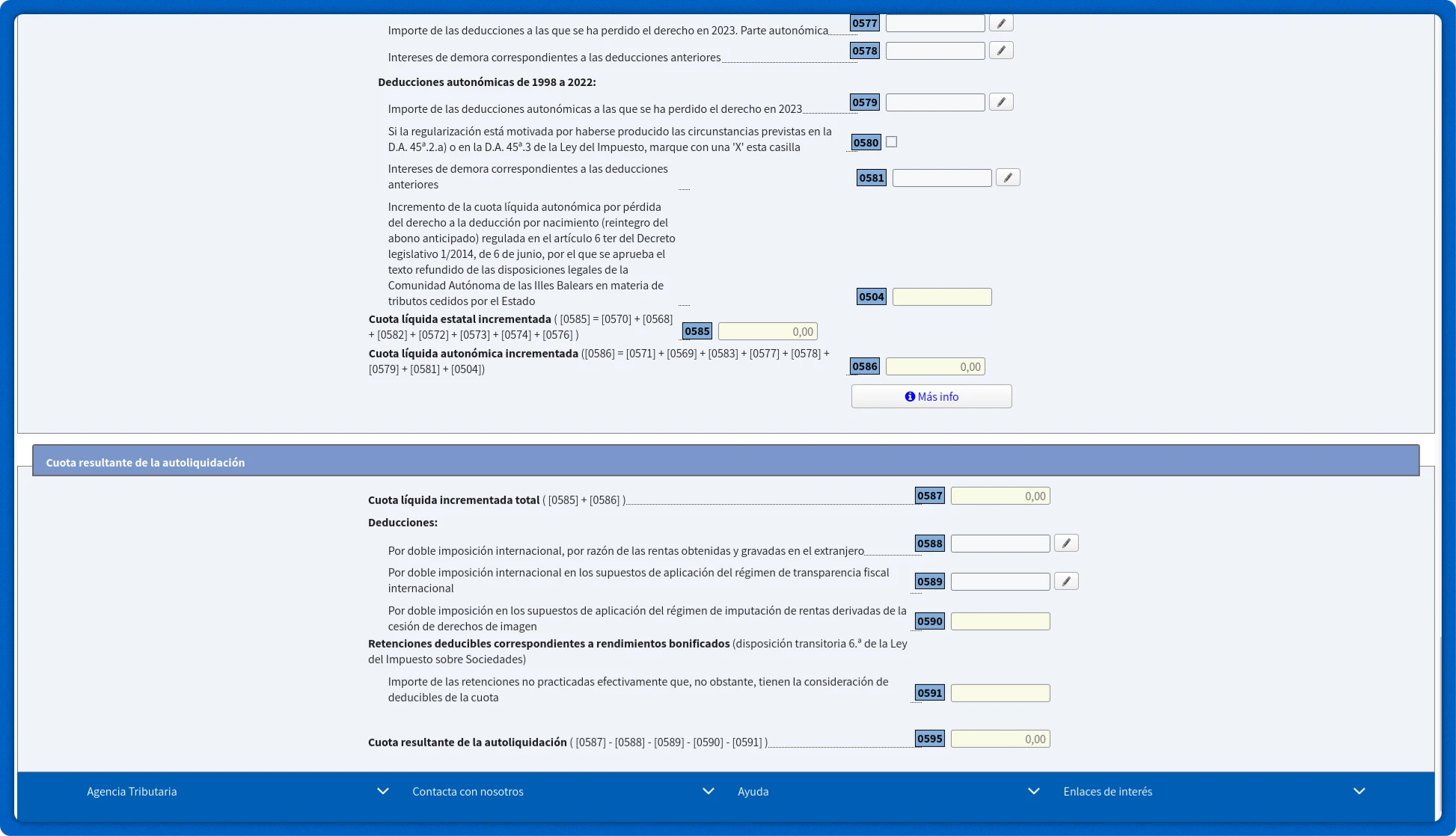

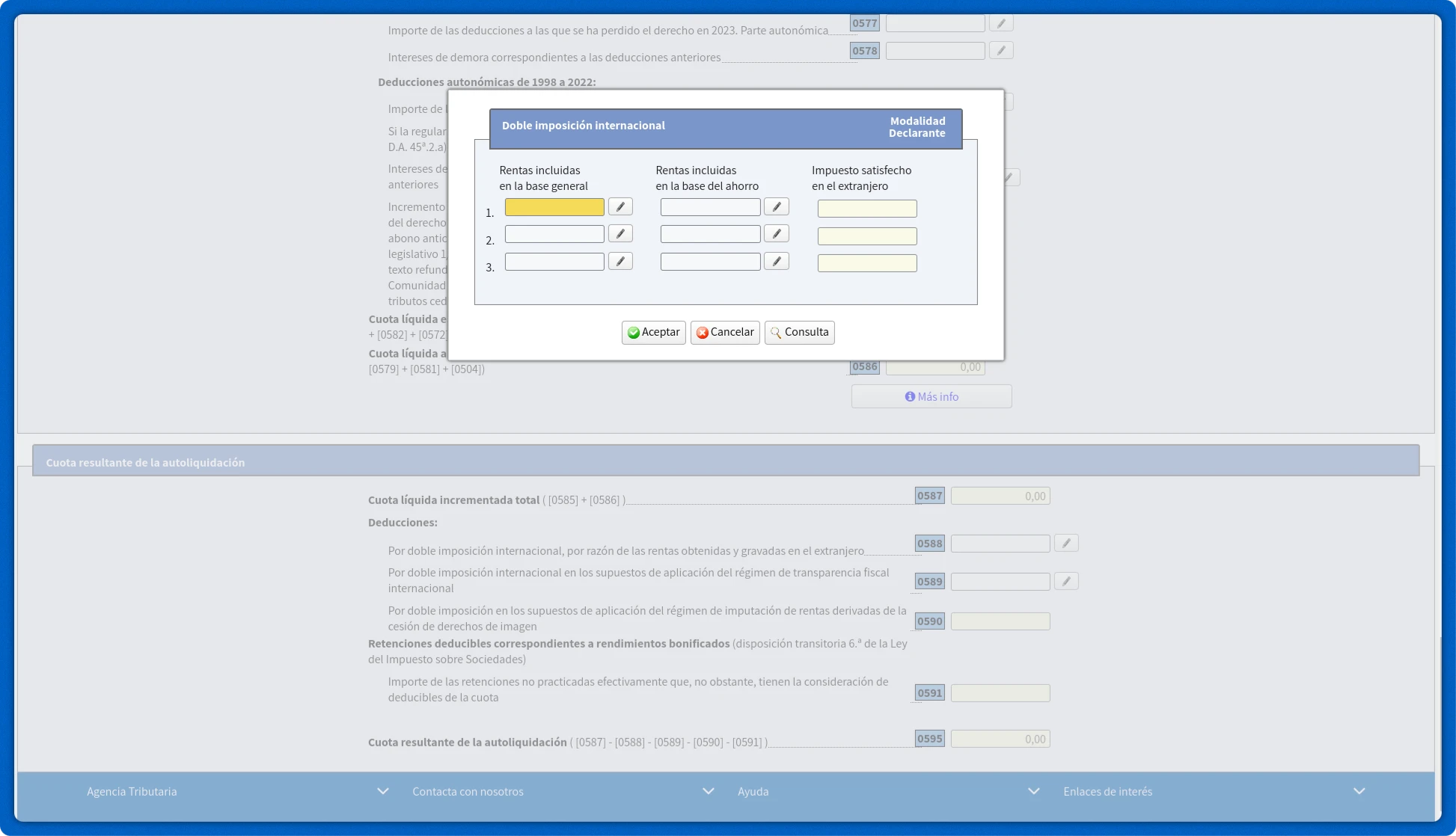

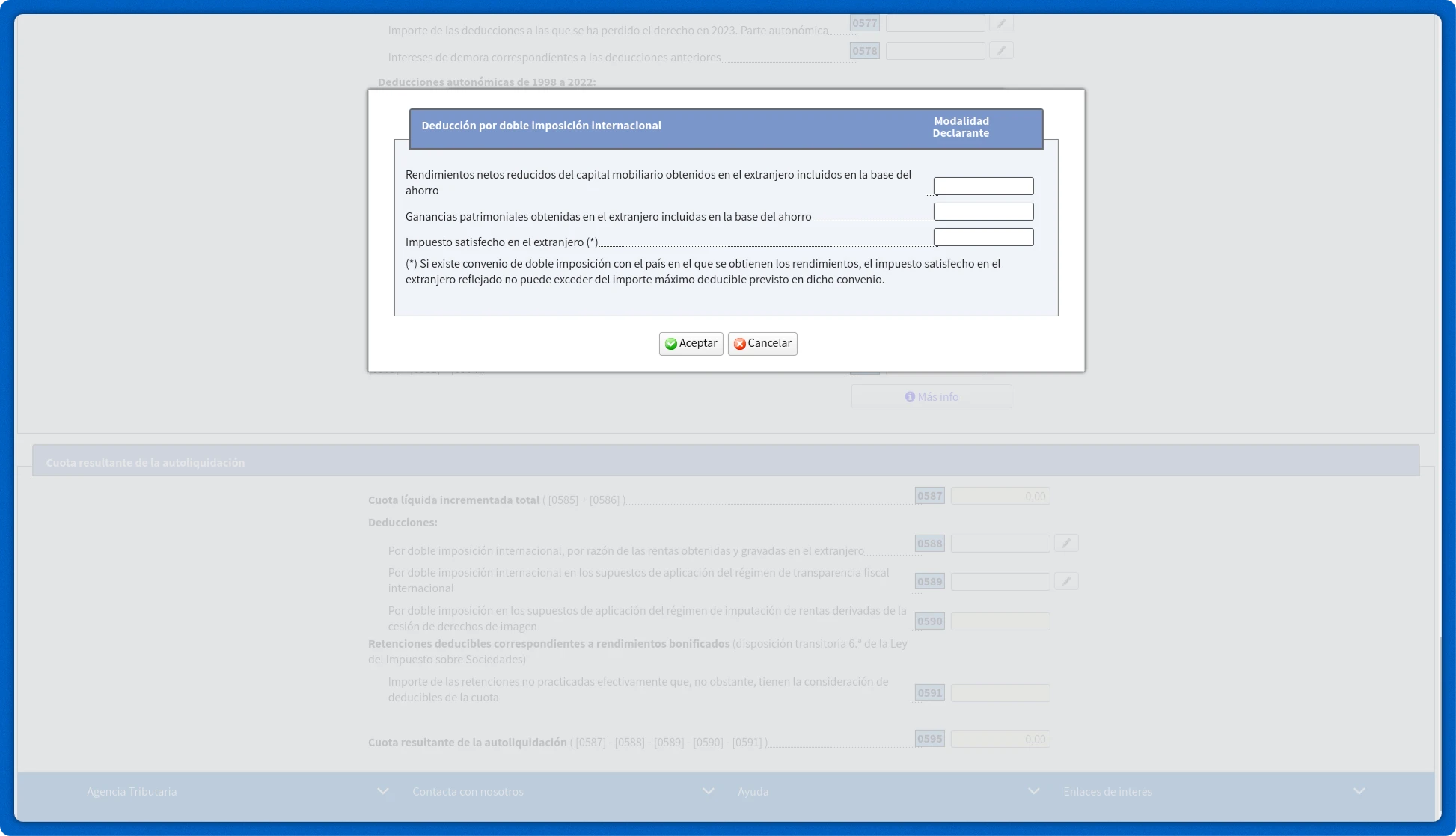

7.2 Dividendos con doble imposición internacional (casilla [0588])

Ir a panel 34 / 54

M. Cálculo del impuesto y resultado de la declaración

Cuota resultante de la autoliquidación

Haga clic en el ícono de lápiz al lado del casilla [0588]

A continuación, haga clic en el icono del lápiz situado junto al camp Rentas incluidas en la base del ahorro.

Complete los siguientes campos:

- Rendimientos netos reducidos del capital mobiliario obtenidos en el extranjero incluidos en la base del ahorro.

- Impuesto satisfecho en el extranjero (*).

8. Presentación de la declaración

Rellene otros ingresos y gastos y haga clic en - Presentar declaración.